Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Životné poistenie a jeho porovnanie vám vie urobiť iba konzultant.

Životné poistenie a jeho porovnanie vám vie urobiť iba konzultant. Životné poistenie a jeho porovnanie medzi poisťovňami sa určite oplatí, nie len vtedy, ak sa chystáte uzatvoriť poistnú zmluvu, ale aj vtedy, ak už nejakú poistku máte uzatvorenú.

Prečo ?

Životné poistenie je jeden z najzložitejších finančných produktov a ak si pozriete porovnanie životného poistenia zistíte, že rozdiely medzi poistkami a poisťovňami môžu byť obrovské .

Dokáže si však klient - laik sám vybrať to najlepšie riešenie?

Obrovské rozdiely nielen v cene, ale aj v podmienkach poistných zmlúv . Zložitosť pre porovnanie životného poistenia sa skrýva v správnom nastavení poistky v poistných podmienkach a v tom, čo je už je v poistke zbytočne navyše a drahé, alebo naopak čo by v poistke nemalo chýbať a má hodnotu .

Tu už by mala byť laikovi každá dobrá rada drahá, pretože zorientovať sa v tom, je pre bežného človeka naozaj ťažké a dovolím si tvrdiť , že takmer nemožné .

Neveríte ?

Skúste si prečítať a porovnať poistné podmienky napríklad piatich životných poistiek a urobiť porovnanie, ktoré z nich sú pre vás výhodnejšie.

Každé poistné podmienky majú zhruba 100 a viac stránok odborného textu, takže je to vlastne čítanie piatich odborných kníh v odbore v ktorom laik nemá žiadne vedomosti.

Riešením je poradiť sa s odborníkom ktorý vie tieto poistné podmienky vyhodnotiť.

Ak sa chcete nezáväzne poradiť, ako sa poistiť cez porovnanie toho ktoré životné poistenie je výhodné , vyplňte prosím kontatný formulár.

Začať si v dnešnej dobe napríklad sám servisovať moderné auto , može znamenať, že si ho poškodíme neodborným zásahom .

Takto by to mohlo dopadnúť aj vtedy, ak by sme si sami urobili porovnanie životného poistenia .

Dtto by to mohlo vyzerať ak si sami, bez odborníka vyberieme životné poistenie . Poistili by sme sa, ale výhodnosť takéhoto poistenia, tzn. za akých podmienok a za akú cenu je už otázna .

Zároveň, životné poistenie je jeden z finančných produktov, ktorý stojí veľa peňazí, ale tiež jeden z fiannčných produktov KDE SA DÁ NAJVIAC PEŇAZÍ UŠETRIŤ . Za dobu poistenia to môžu byť stovky až tisíce eur, ktoré môžu ostať vo vašej kapse a nie v cene za poistenie . (pozri tabuľku nižšie)

Úsporu môžete dosiahnuť dvoma spôsobmi:

1. Výberom správnych poistných rizík - aby sme zbytočne neplatili za niečo, čo nepotrebujeme . Napr. ak sme slobodní bez záväzkov, tak načo si platiť poistenie smrti .

2. Výberom cenovo výhodnej ponuky, ktorá spĺňa primerané poistné podmienky. Napr. poistenie smrti úrazom na sumu 25 000 € stojí v jednej poisťovni 1,69 € mesačne, ale v druhej 2,62 € mesačne. Ide o rozdiel 55% v cene a to sa už môže oplatiť porozmýšľať, kde je pes zakopaný .

Jedna z možností je využiť služby finančného konzultanta ktorý mák dispozícii porovnanie životného poistenia , ktorý zohľadňuje práve obidva spôsoby.

Cez prehľadný výstup je možné dostať informácie, ktoré pomôžu k správnejšiemu rozhodnutiu, v ktorej poisťovni je výhodné sa poistiť.

Výhodné z pohľadu ceny a poistných podmienok.

Výhodnosť resp. nevýhodnosť poistných podmienok zohľadňuje napríklad počet hviezdičiek.

Smrť - 10 000 €

Smrť s klesajúcou poistnou sumou - 40 000 €

Trvalé následky úrazu 30 000 €

Kritické choroby 10 000 €

PN 10 €/ deň

Mesačný invalidný dôchodok 300 €/mesiac ,

Poisťovňa Prvé mesačné Celkovo zaplatené

poistné

KOOPERATÍVA 32,22 € 13 524 €

AXA 38,23 € 16 056 €

UNIQA 40,07 € 16 829 €

GENERALI 46,23 € 19 416 €

CSOB poisť. 65,58 € 27 543 €

Pár vysvetlení pre porovnanie životného poistenia v príklade .

Rozdiel v medzi najlacnejšou a najdrahšou možnosťou ( Kooperatíva vz CSOB) je za celú dobu cca 14 000 € . Čo by malo stáť za to platiť o 100% viac v CSOB ako v Kooperatíve?

Otázne je, či nám nejaký rozdiel stojí za cenu cca 14 000 €.

Ale to by už bolo nutné rozobrať v čom je ten rozdiel a v čom môže, alebo nemusí byť dôležitý pre konkrétneho človeka.

Takéto porovnanie by sa malo "ušiť" pre každého individuálne podľa toho, aké poistné krytie potrebuje .

Predstavte si , že človeku v tomto prípade pri uzatváraní životného poistenia nikto nič neporovná, pretože sa stretne z obchodníkom z Generali.

Bude platiť síce nie najdrahšie ale stále zbytočne drahé životné poistenie.

Pozrite si video na tému : Ako správne nastaviť životné poistenie.

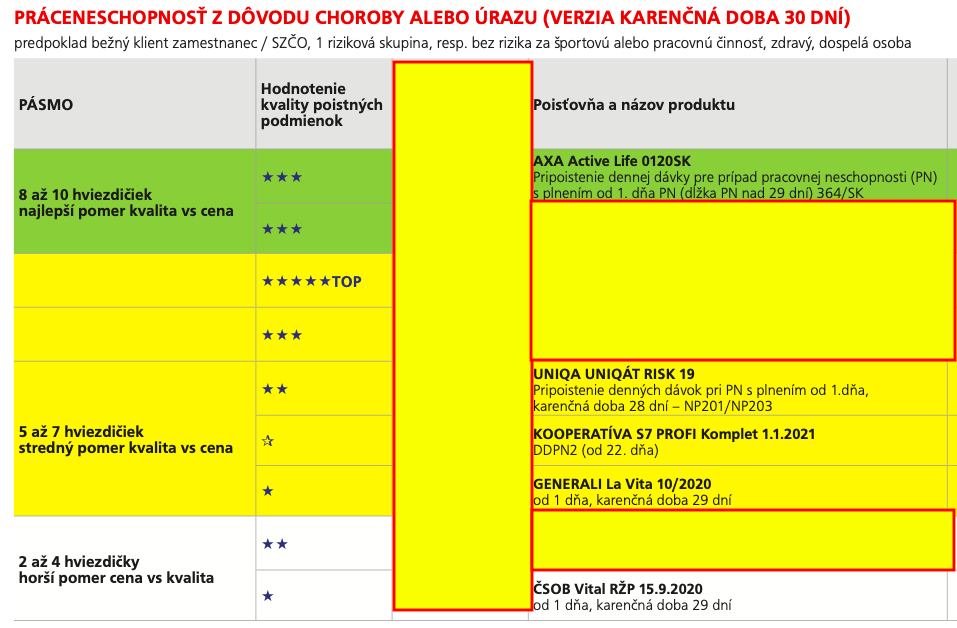

Porovnanie kvality poistných podmienok nie je verejne dostupné, lebo je to hlavná pridaná hodnota finančného konzultanta v životnom poistení.

Kooperatíva má v porovnaní síce najlacnejšie poistné, ale napr. podľa hodnotenia v poistení PN má najhoršie poistné podmienky na trhu ( prázna hviezdička).

V porovnaní je cenovo druhá najlacnejšia AXA a má v hodnotení poistných podmienok 3 hviezdičky , čo sú oveľa lepšie podmienky ako Kooperatíva a rozdiel v cene nie je vysoký.

Oveľa drahšie Generali však pri PN nemá nejaké výrazne lepšie poistné podmienky oproti Kooperatíve a voči AXA (UNIQA) už vôbec nie.

A CSOB ktorá vychádza v porovnani ako najdrahšia tiež v poistení PN vôbec neboduje.

To máme porovnané podmienky jedného z rizík ktorým je PN.

Samozrejme podstatné je porovnať aj podmienky ostatných poistných rizík. Smrť, Invalidita, Kritické choroby ...

Poučenie z príkladu je, že cena by nemala byť rozhodujúca a to v porovnaní nie je uvedná poisťovňa ktorá má TOP poistné podmienky PN ako je vidieť z tabuľky.

Najdrahšie vôbec nemusí byť tým najlepším a naopak najlacnejšie nemusí byť najhorším riešením.

Rady pre vašu peňaženku:

Ak sa vám článok páčil, môžete mu dať like na facebooku tlačítkom pod článkom. Ak chcete dostávať podobné články pravidelne prihláste sa na odber žltým tlačítkom pod článkom.

Ak chcete pomôcť s vašim poistením využite bezplatnú konzultáciu. Vyplňte prosím kontaktný formulár a rád sa vám budem venovať.

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.