Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

ŽIvotné poistenie recenzie

ŽIvotné poistenie recenzie Chceli by ste čo najlepšie životné poistenie ? Pre životné poistenie môžu byť recenzie dobrým vodítkom, ale nie je recenzia ako recenzia.

Existujú dva kanály recenzií, ktoré Vás môžu pri výbere životného poistenia ovplyniť.

1.Recenzie životného poistenia od uživateľov teda od samotných poistených.

2. Recenzie životného poistenia od odborníkov.

Životné poistenie a s ním spojené recenzie poistených sú väčšinou vnímané cez značky jednotlivých poisťovní, pritom podstatnejším ako samotná značka poisťovne by malo byť všímať si, aké podmienky v životnom poistení tá ktorá poisťovňa ponúka.

Častokrát je možné v rámci recenzií ľudí na rôznych fórach počuť ako životná Poisťovňa 1 nechcela plniť pri poistnej udalosti, alebo naopak je možné zachytiť recenzie ako je niekto s životnou Poisťovňou 2 veľmi spokojný, pretože vyplatila poistnú udalosť nad očakávanie.

Celá recenzia sa tak zúži na informáciu, že Poisťovňa 1 je zlá lebo nechce pri poistnej udalosti plniť a naopak Poisťovňa 2 je dobrá pretože plnila.

Poistení ľudia, teda samotní užívatelia väčšinou recenzujú poisťovňu ako značku nie samotný produkt životného poistenia .

Každopádne od akejkoľvek recenzie pravdepodobne človek očakáva, že mu skúsenosť iných ľudí ktorí už danú službu alebo produkt využili, pomôže lepšie sa rozhodnúť, ktorá služba a ktorý produkt je pre neho výhodnejší.

U bežných tovarov alebo služieb je to určite jedna z rozumných ciest ako sa lepšie v kvalite daného produktu alebo služby zorientovať, ale v životnom poistení to nie je také jednoduché.

Skúsenosť ľudí či už pozitívnu alebo negatívnu s tým ktorým životným poistením, nie je možné paušalizovať.

Je to kvôli tomu, že POISTENIE A POISTNÉ PLNENIE JE VEĽMI INDIVIDUÁLNA ZÁLEŽITOSŤ.

Od samotného nastavenia a procesu uzatvorenia poistky až po konkrétnu poistnú udalosť, hrá podstatnú úlohu konkrétna jedinečná poistená osoba a jedinečnosť situácií, ktoré ako poistné udalosti nastávajú a ktoré má poistka kryť.

Ak sa zamyslíme nad tým, čo by malo byť cieľom záujmu o recenzie toho ktorého životného poistenia, tak si myslím , že cieľom by malo byť nájsť výhodné životné poistenie za primeranú cenu.

Inak povedané dostať sa pri životnom poistení k optimálnemu výsledku cena vz výkon.

To znamená dopracovať sa k životnému poisteniu za rozumnú cenu, ktoré nám prinesie poistné plnenie, teda peniaze v situáciách ktoré považujeme za dôležité. Úraz, choroba, trvalé následky z úrazu pobyt v nemocnici, PN ….

Tak ako pri akomkoľvek tovare alebo službe, tak aj pri poistení môžu byť veľké rozdiely v kvalite a cene poistiek ktoré jednotlivé poisťovne ponúkajú.

Preto by sme pri poistení nemali kývnuť na prvú poistnú ponuku ktorú dostaneme, ale rozumnejšie je rozhodovať sa skôr na základe porovnania viacerých poisťovní a ich poistných produktov.

Rozhodovať sa na základe skúseností - recenzií poistených ľudí s tou ktorou poisťovňou môže byť však skôr chybou.

Prečo ?

Pri plnení poisťovne je rozhodujúce

Príklad z praxe :

Peter je nespokojný s Poisťovňou 1, pretože mu nechcela plniť z jeho úrazového poistenia ktoré má pripoistené v rámci životného poistenia.

Peter nahlásil do poisťovne že stlačil kľučku na dverách a vtedy mu puklo v zápästí a zlomil si ho. Od vtedy má problém s jeho hybnosťou a bolieva ho .

Peter žiadal o poistné plnenie z úrazového poistenia .

V prípade úrazového poistenia si treba uvedomiť, že každá poisťovňa má vo svojich poistných podmienkach definované to, čo je považované za úraz.

Jednoducho, to čo na prvý pohľad vyzerá ako úraz ním vôbec nemusí byť .

Úraz pre poisťovňu nie je hociaká udalosť ktorú mi sami za úraz môžeme považovať.

Napríklad toto je definícia úrazu v jednej z poisťovní.

Úrazom myslíme neočakávané a náhle pôsobenie:

• vonkajších síl a vplyvov, vrátane napr. teploty, elektriny, vody alebo toxických látok či jedov, alebo

• vlastnej sily poisteného, ktoré je nezávislé od jeho vôle a ktorým je poistenému spôsobené poškodenie zdravia alebo smrť. Úrazom sú aj následky úrazu, ktoré vznikli jeho liečením alebo výlučne v jeho dôsledku, s výnim- kou duševných chorôb alebo zmien psychického stavu (napríklad diagnózy F00 až F99 podľa MKCH-10). Za úraz však nepovažujeme už existujúcu chorobu, ktorá sa zhoršila alebo prvýkrát prejavila v dôsledku úrazu, aj keby malo toto zhoršenie alebo prejavenie s úrazom príčinnú súvislosť. Aby sme vám z poistenia poskytli poistné plnenie, musí sa úraz stať v dobe trvania poistenia.

Aká sila spôsobila Petrovi puknutie v zápästí pri normálnom otvorení dverí? Nemohla to byť skôr choroba kostí ktorá sa prejavila pri tom ako Peter slačil kľučku na dverách?

Predsa nie je normálne, aby sa pri bežnom stlačení kľučky na dverách niekomu zlomilo zápästie.

Čiže z Petrovho popisu ako došlo k poistnej udalosti nebolo zrejmé že ide o úraz, pretože tam nebola príčina, ktorá by úraz spôsobila, ale skôr z toho vyplývalo, že môže ísť o nejakú chorobu kostí a tak poisťovňa oprávnene z úrazového poistenia nemohla plniť.

Ak by Peter pri nahlasovaní poistnej udalosti popísal poistnú udalosť napr. tak, že:

" Bežal som k dverám lebo som sa ponáhľal a rýchlo, ešte som sa ani poriadne nezastavil som celou silou stlačil kľučku ktorá ostala zaseknutá a nedala sa stlačiť. Tým ako som celou silou bez očakávania odporu zatlačil na kľučku ktorá ostala zaseknutá preniesol váhu tela na zápästie, tak mi vtedy v ňom puklo…. . "

V tomto prípade by už o úraz išlo lebo by bolo zrejmé že na Petrovo zápästie pôsobila priveľká záťaž vlastného tela ktorú zápästie neunieslo.

Akú recenziu životného poistenia danej poisťovne by ste v takomto prípade očakávali od Petra ? Popíše celý priebeh úrazu, spomenie poistné podmienky, bude citovať celé vyjadrenie poisťovne k poistnému plneniu… ?

Pravdepodobne asi nie a Peter bude skôr kde sa dá, hovoriť ako je Poisťovňa 1 zlou a nechce plniť, pretože hoci si zlomil zápästie nič mu nevyplatili.

Ale Peter jednoducho podľa svojho opisu udalosti nemal úraz a tak poisťovňa nebola povinná plniť. Zlomenina nemusí byť automaticky úrazom . To ale neznamená, že je Petrova poistka zlá, alebo že je Poisťovňa 1 je zlou poisťovňou.

ANI ŽIADNA INÁ POISŤOVŇA by totiž Petrovi tento jeho zdravotný problém z úrazového poistenia s veľkou pravdepodobnosťou neuhradila ( neplnila ) .

Ak by sme sa však v tomto prípade rozhodovali na základe Petrovej recenzie, pravdepodobne by sme neurobil dobre.

Pretože Peter je s prístupom poisťovne k plneniu nespokojný neoprávnene.

Dokonca sa stáva, že ľudia prezentujú svoju nespokojnosť s plnením tej ktorej poisťovne, pritom nemali danú udalosť v poistke poistenú.

Alebo iný príklad.

Michal ktorý zarába 1000 eur v čistom veľmi chváli Poisťovňu2 . Michal spadol doma z rebríka tak nešťastne, že skončil v nemocnici s prasknutou lebkou a následky tohoto zranenia si liečil pol roka. Poisťovňa 2 mu vyplatila za túto poistnú udalosť 7500 eur.

Ale v takomto prípade bolo vyplatenie poistnej udalosti vlastne samozrejmosťou, pretože Michal mal v poistke kryté poistenie PN, poistenie bežného úrazu a dokonca aj nemocničné odškodné . Všetky tri riziká boli poistnou udalosťou naplnené, pretože Michal mal úraz spôsobený pádom s ktorým bol na PN a časť liečenia absolvoval v nemocničnom zariadení.

TZN. že s vysokou pravdepodobnosťou by Michalovi ktorákoľvek iná poisťovňa v ktorej by mal poistené rovnaké poistné riziká na rovnaké sumy vyplatila rovnakú alebo podobnú sumu.

Opäť. Michalova pozitívna skúsenosť s vyplatením poistnej udalosti v tomto prípade nie je dôkazom toho , že daná poisťovňa je najlepším riešením v prípade ak hľadáme recenzie a chceme sa poistiť.

Každá poisťovňa má tisíce, desiatky tisíc klientov a tak sa určite nájde veľa nespokojných ale aj spokojných ľudí, ktorí šíria svoju skúsenosť.

Málokto z klientov poisťovní však spomenie dôležité detaily, ktoré rozhodujú o tom, aby bola ich poistná udalosť naozaj podstatnou informáciou aj pre ďalších ľudí, ktorí sa chcú dobre poistiť a hľadajú recenzie životného poistenia.

Chcem tým povedať že, ak je našim cieľom dopracovať sa k výhodnému poisteniu na základe recenzií alebo infomácií od užívateľov poistenia , teda samotných poistených osôb na základe ich skúseností s plnením poistných udalostí, treba byť opatrný, čo z toho vezmeme do úvahy.

Výber výhodného životného poistenia je o porovnávaní jednotlivých poistných produktov a porovnávanie je o hľadaní výhodných odlišností medzi týmito postnými produktami ktoré vedú k tomu, že si vyberieme tú lepšiu ak nie najlepšiu poistku.

Skúsenosti ľudí s plnením však častokrát nie sú o odlišnosti ale o ich individuálnej spokojnosti alebo nespokojnosti ktorú by s životným poistením zažili pravdepodobne v každej alebo u väčšiny poisťovni .

Dôležité odlišnosti medzi poisťovňami tak môžu byť v niečom úplne inom a rozhodovanie sa podľa spokojnosti, alebo nespokojnosti recenzií poistených ľudí, či už na webe alebo v našom okolí tak nemusí vôbec viesť k výhodnému výberu životného poistenia.

Ešte jeden príklad.

Kolegovia v práci Adam a Michal mali v poslednom roku podobný úraz.

Adam chváli Poisťovňu 1 v ktorej je poistený lebo dostal 1800 eur, ale Michal je s Poisťovňou 2 v ktorej má poistku veľmi nespokojný pretože dostal iba 300 eur.

Oproti Adamovi sa to MIchalovi zdá príliž málo a samozrejme jeho plnenie 300 eur je o veľa menej peňazí ako Adamových 1800 .

Konečný výsledok ich komunikácie je že Poisťovňa 1 je super a Poisťovňa 2 je nanič a Peter v nej chce svoje poistenie zrušiť.

Na základe spokojnosti Adama a nespokojnosti Petra to rovnako vníma aj ich okolie, ktoré si z toho zobralo patričnú recenziu.

Ale.

Nikto z nich však neberie do úvahy že:

Adam ma poistenú PN na 15 eur/ deň

a denné odškodné pri úraze na 10 eur/ deň

a liečil sa 72 dní.

72 x (15+10) =1800 eur

A

Peter má vo svojej poistke iba denné odškodné pri úraze 5 eur/ deň

a liečil sa 60 dní.

5x60= 300 eur

To je ako byť spokojný s tým že v Adamovom aute je v lete príjemný chládok, pretože má v ňom klimatizáciu v porovnaní s tým, že Michal sa v lete vo svojom aute potí ako vo vyhni a je s tým nespokojný ale klimatizáciu vo svojom namontovanú nemá a preto je značka Adamovho auta lepšia ako značka Michalovho.

Nastavenie poistky, teda čo a na aké poistné sumy je v poistke poistené je jednou z kľúčových vecí a ak v nej nejaké riziko nie je poistené alebo je poistené v malej výške nemôžeme mať rovnaké alebo podobné plnenie ako iný človek, ktorý to má v poistke nastavené úplne inak.

S klimatizáciou v aute si to asi vie každý správne vyhodnotiť sám, ale v poistení tomu tak častokrát nie je, preto pozor na recenzie od užívateľov poistenia, nemusia byť tou správnou informáciiu na základe ktorej by ste sa mali rozhodovať.

Ak uvažujete nad výberom životného poistenia a hľadáte jeho recenzie, tak spoľahnúť sa v tomto na odborníkov je určite lepšia voľba ako recenzie laikov o ktorých som písal v článku vyššie.

Na internete je možné nájsť recenzie odborníkov na životné poistenie, ktoré určite dokážu dať základný prehľad o tom ktorom poistnom produkte tej ktorej poisťovne.

ALE

Najlepším riešením je dať si vypracovať recenziu v aktuálnom čase a na mieru . Tzn. urobiť porovnanie životného poistenia rôznych poisťovní po zohľadnení individuánych údajov od konkrétnej osoby ktorá sa chce poistiť.

Veľa ľudí hľadá na internete životné poistenie a jeho recenzie s cieľom porovnať si rôzne poisťovne a vybrať si pre seba sám to najlepšie žvotné poistenie.

Stretol som sa už s takými ľuďmi a ich výber bol väčšinou priemerný až podpriemerný .

Tzn. vybrali si životné poistenie s priemernými až podpriemernými podmienkami a za vyššiu cenu ako by mohli mať vtedy, ak by sa poradili s odborníkom.

A to nehovorím už o samotnom nastavení poistných rizík a poistných súm ktoré sú naozaj individuálne pre každú konkrétnu osobu, ale tiež sú veľmi podstatné a mali by byť správne nastavené.

Samozrejme, spoľahnúť sa pri výbere životného poistenia na referencie nejakého odborníka je o dôvere a pre niekoho je prirodzené, že sa radšej snaží urobiť si prehľad sám, pretože nemá vo svojom okolí človeka ktorému by v tomto mohol dôverovať.

Ak už si ale chcete urobiť výber životného poistenia sami, tak kľudne tak urobte, ale dajte si ho porovnať s výberom nejakého odborníka.

Môžete len získať.

Buď sa vám váš výber potvrdí a môžete kľudne spávať, že nevyhadzujete peniaze za nie úplne výhodné životné poistenie, alebo zistíťe, že existuje niečo lepšie a tak sa môžete poistitť výhodnejšie.

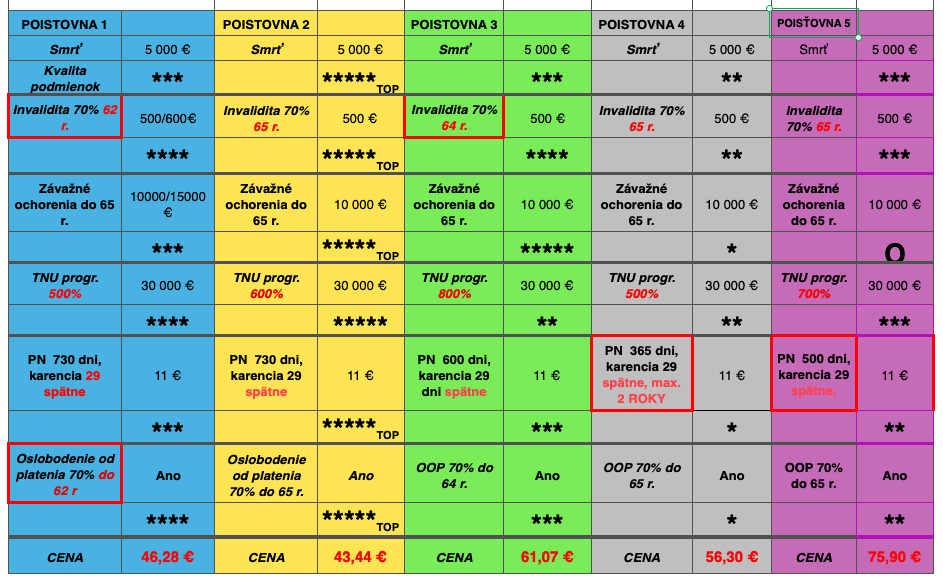

Pre receniu životného poistenia je okrem ceny podstatné aj to aké má tá ktoré poistka poistné podmienky.

V recenzii je formou hviezdičiek vyjadrená kvalita poistných podmienok každého zvoleného poistného rizika v jednotlivých porovnávaných poisťovniach.

Z tejto recenzie je vidieť, že dokonca najlacnejšie životné poistenie má najlepšie poistné podmienky. Otázne je či by sa k týmto informáciám vedel dopracovať laik, ktorý si chce sám nastaviť a vybrať životné poistenie na základe dostupných recenzií.

Poistné podmienky poisťovní majú častokrát aj viac ako 100 strán odborného textu.

Ak by si chcel záujemca o poistenie vybrať čo i len z troch poisťovní, tak by musel s porozumením naštudovať cca 300 strán odborného textu poistných podmienok.

Pri desiatich je to cca 1000 strán... .

Žiaľ, veľa ľudí sa pri životnom poistení hoci ide o veľa peňazí rozhoduje skôr emocionálne, pocitovo, ako racionálne a na základe parametrov.

Potom častokrát platia nevhodne nastavené, predražené a menej kvalitné postenie.

Ak potrebujete pomôcť s recenziou a porovnaním životného poistenia rád Vám pomôžem, stačí ak vyplníte kontaktný formulár .

Ak sa Vám článok páčil môžete ho pochváliť:-) tlačítkom pod článkom alebo sa zaregistrovať na odber podobných článkov žltým tlačítkom .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.