Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

3 pilier výber peňazí

3 pilier výber peňazí 3 pilier a výber peňazí z neho je možný podľa dvoch zákonitostí.

Výber peňazí v 3 pilieri sa riadi pre zmluvy uzatvorené do 31.12.2013 tzv. Dávkovými plánmi .

Výber peňazí v 3 pilieri pre zmluvy uzatvorené od 1.1.2014 sa riadi zákonom. .

Čo to znamená ?

Na našom trhu v minulosti pôsobilo a stále pôsobí niekoľko firiem tzv. doplnkových dôchodkových spoločností ( DSS ) ktoré spravujú 3 pilier, teda doplnkové dôchodkové sporenie a spôsob výplaty peňazí sa v čase menil.

Pre staršie zmluvy uzatvorené do konca roka 2013 mala každá DSS vypracovaný svoj vlastný tzv. dávkový plán podľa ktorého mohli sporitelia peniaze z 3 piliera vyberať. Samozrejme DSS sa tiež museli riadiť vtedy platným zákonom, ale tento bol benevolentnejší v tom, že si toto čerpanie mohli DDS-ky v nejakej miere upresniť samé.

Aj tým ako DSS sporiteľom umožňovali čerpanie peňazí sa medzi sebou odlišovali .

To znamená, že ak má sporiteľ staršiu účastnícku zmluvu uzatvorenú do 31.12. 2013 tak si možnosť výberu peňazí musí overiť buď v dávkovom pláne ktorý mal byť súčasťou jeho dokumentácie ku zmluve a mal by ho mať odložený, alebo si ho musí vyžiadať v danej doplnkovej dôchodkovej spoločnosti kde má svoje doplnkovíé dôchodkové sporenie ( 3 pilier).

Pre zmluvy uzatvorené v 3 pilieri od 1.1.2014 je výber peňazí jednoduchší v tom, že všetky DSS sa musia riadiť rovnako zákonom ktorý určuje striktne aká je možnosť čerpania peňazí z 3 piliera.

Forma výberu peňazí je možná štyrmi spôsobmi:

Veľa sporiteľov sa zaujíma o možnosť predčasného výberu peňazí z 3 piliera.

Predčasný výber je možný iba raz za 10 rokov trvania doplnkového dôchodkového sporenia a predčasný výber môže byť vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia účastníckej zmluvy.

Zároveň platí, že pri predčasnom výbere peňazí je možné vybrať iba vlastné príspevky sporiteľa. Príspevky zamestnávateľa nie je možné vyplatiť formou predčasného výberu.

Jednorázové vyrovnanie je forma výberu peňazí v 3 pilieri vtedy, ak sa sporiteľ stane plne invalidný podľa pravidiel Sociálnej poisťovne. Čiže na výplatu jednorázovým vyrovnaním má človek ktorého pokles vykonávať zárobkovú činnosť je o viac ako 70%.

Jednorázovým vyrovnaním rieši výplatu peňazí DSS aj vtedy ak je pri nároku na výplatu doplnkového starobného dôchodku alebo výsluhového dôchodku na účte účastníka príliž malá suma, kde by bolo neefektívne vyplácať ju formou pravidelného dôchodku.

Dostávať napr. 3 eurá mesačne ako dôchodok by bolo nerozumné a tak sa vtedy nasporená suma vyplatí jednorázovo . Táto nasporená suma musí byť nižšia ako dvojnásobok priemernej mesačnej mzdy v hospodárstve SR na predchádzajúcu kalendárny rok .

Napríklad, ak by bola v danom roku priemerná mzda 1300 eur . Jednorázové vyrovnanie by sa týkalo sporiteľov s nasporenou sumou do výšky 2 600 eur.

Jednorázové vyrovnananie je možné aj vtedy, ak by došlo k zrušeniu doplnkových dôchodkových fondov, čo sa ale zatiaľ nikdy nestalo.

buď nárokom na riadny alebo predčasný dôchodok z 1 piliera, alebo dosiahnutím veku 62 rokov.

Čiže ak by človek pracoval aj po dosiahnutí veku 62 rokov a teda nečerpal ešte dôchodok z 1 piliera, môže už požiadať o výplatu peňazí ( dôchodku ) z 3 piliera teda z doplnkového dôchodkového sporenia.

Pri doplnkovom starobnom dôchodku ale aj pri doplnkovom výsluhovom dôchodku je možné jednu časť naporenej sumy vyplatiť jednorázovo a druhú časť čerpať buď formou doživotného dôchodku alebo formou po dohodnutý čas pravidelne vyplácaného dôchodku napr. po dobu 10 rokov.

Doplnkový výsluhový dôchodok a jeho vyplácanie je podmienené minimálne desaťročným sporením s príspevkami zamestnávateľa u zamestnancov zaradených do tzv. rizikovej skupiny a vekom minimálne 55 rokov.

Tzn. štandardný zamestnanci, ktorí nepracujú v rizikovom povolaní nemajú na doplnkový výsluhový dôchodok nárok.

O všetky typy výberov peňazí z 3 piliera treba príslušnú DSS požiadať. Žiadna výplata z 3 piliera nie je automatická.

Pri úmrtí sporiteľa v 3 pilieri počas fázy sporenia sa všetky nasporené peniaze vyplatia buď oprávnenej osobe alebo osobám, ak si ich sporiteľ v zmluve určil, alebo ak neurčil, tak ide nasporená suma do dedičského konania.

Každopádne ak je to pre sporiteľa dôležité odporúčam určiť si oprávnenú osobu alebo osoby. Hlavne u sporiteľa ktorý má rodinu ktorá je od neho ekonomicky závislá to môže čiastočne nahradiť napríklad životné poistenie pre prípad úmrtia a finančne tak pomôcť blízkym.

Vo fáze vyplácania sa pri úmrtí sporiteľa resp. vtedy už poberateľa dávky postupuje podľa toho, akú formu pravidelného doplnkového dôchodku poberateľ čerpá. Či poberá dočasný doplnkový dôchodok alebo doživotný doplnkový dôchodok.

Spomínaná forma predčasného výberu peňazí z 3 piliera je možnosť, ako výhodne vylepšiť svoje dôchodkové sporenie.

Dôchodok v 3 pilieri a jeho výška závisí hlavne od toho, akú vysokú sumu sa nám podarí na dôchodok nasporiť.

Z tohto pohľadu sú v 3 pilieri niektoré nevýhody.

Pri investovaní a zhodnocovaní peňazí zohrávajú okrem iného najpodstatnejšiu úlohu poplatky a dane.

3 pilier má vyššie nastavené pravidelné poplatky ako sú poplatky v podobných investičných produktoch a zároveň výnosy v treťom pilieri sa zdaňujú.

Tzn. existujú viac menej rovnaké možnosti sporenia ale mimo 3 pilier, kde sú nižšie poplatky a výnosy sa nezdaňujú.

Preto je výhodné, ak je to možné nasporené peniaze z 3 piliera vybrať a presunúť ich do inej formy sporenia na dôchodok.

A to je práve možné predčasným výberom. Raz za 10 rokov vybrať vlastné nasporené peniaze a presunúť ich tam, kde sa nebudú zdaňovať a kde bude konto sporiteľa zaťažované nižšími poplatkami.

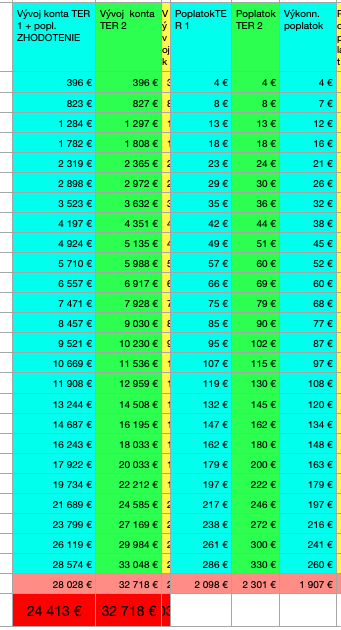

V tabuľke vidíme rozdiel v peniazoch ktoré si môžeme na konci sporenia vybrať ovplyvnený poplatkami a daňami.

Modré sporenie má vyššie poplatky ( tzv TER ) ako zelené sporenie a v modrom sporení sa výnosy zdaňujú.

Sporenie je modelované na sumu 30 eur mesačne.

V obidvoch sporeniach sa sporia rovnaké paniaze s rovnakým úrokom, ale poplatky a dane v nich urobia dve výrazne rozdielne výsleky v tom, aké peniaze si na konci môže človek vybrať.

Ak sa vám článok páčil môžete mu dať like tlačítkom pod článkom.

alebo

ak sa potrebujete pomôcť s 3 pilierom využite bezplatnú konzultáciu , stačí vyplniť kontaktný formulár, alebo mi zavolajte na tel.číslo 0905 506 826 .

Ak chcete dostávať podobné informácie v oblasti financií pravidelne, stlačte žlté tlačítko pod článkom a zaregistrujte sa.

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.