Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Koľko stojí poistenie domu

Koľko stojí poistenie domu Koľko stojí poistenie domu ovplyvnia parametre ktoré si pri výbere poistenia zvolíte. Každopádne cena za poistenie je len zlomkom hodnoty na ktorú sa dom poisťuje. Väčšinou ide o platbu v niekoľko promile ročne z hodnoty domu.

Ďalšia dôležitá vec ktorá ovplyvní to, koľko bude stáť vaše poistenie domu, záleží od značky poisťovne ktorú si pre svoje poistenie vyberiete.

Ako pri akomkoľvek tovare alebo službe, tak aj pri poistení domu sa poisťovne líšia cenou za ktorú si môžete poistenie domu kúpiť.

Tieto parametre najviac ovplyvnia cenu poistenia domu:

1. Poistná suma

2. Zvolené poistné riziká, rozsah poistenia

3. Spoluúčasť

Pri poistení domu je základným parametrom poistná suma na ktorú bude dom, byt alebo chata poistený.Čím vyššia poistná suma, tým je aj vyššia cena za poistenie.

Poistná suma je zároveň maximálnou sumou plnenia v pípade poistnej udalosti .

Tzn. že ak je dom poistený napr. na poistnú sumu 200 000 €, tak to je maximálna suma, ktorú by poistený dostal pri totálnej škode. Čo môže takú škodu spôsobiť ? Napríklad výbuch ( plynu ) , zemetrasenie, požiar, záplava a pod.

Poistnú sumu pri poistení domu je možné určiť troma spôsobmi.

Prvým spôsobom je učenie poistnej sumy podľa pravidiel poisťovne. V tomto prípade si poisťovňa pri uzatváraní zmluvy sama vypočíta spravidla metrov štvorcových podlahovej alebo zastavanej plochy akú hodnotu má daná nehnuteľnosť.

Zároveň takto poisťovňou stanovená poistná suma je väčšinou aj minimálnou poistnou sumou na ktorú by mal byť dom poistený tak, aby nedošlo k tzv. podpoisteniu.

Podpoistenie znamená to, že nehnuteľnosť je poistená na nižšiu hodnotu ako by mala byť a teda platí aj nižšie poistné než by mal platiť a tak potom v prípade poistnej udalosti dochádza ku kráteniu plnenia.

Tzn. že napriek tomu že je dom poistený napr.na sumu 200 000 eur ale je podpoistený o napríáklad 20% tak v prípade totálnej škody nedostane poistený túto maximálnu sumu 200 000 eur ale o 20% menej teda iba 160 000 eur.

Každá poisťovňa má pre tento výpočet poistnej sumy svoje vlasné pravidlá a výška poistenej sumy sa bude medzi poisťovňami líšiť

Druhá možnosť je určiť poistnú sumu teda aj hodnotu domu (nehnuteľnosti ) znaleckým posudkom oprávneným znalcom, ale nie každá poisťovňa takéto určenie poistnej sumy umožňuje.

Tretím spôsobom ako určiť poistnú sumu pri poistení domu je stanovenie poistnej sumy samotným vlastníkom. Väčšinou sú akceptované iba také vlastné určenia poistnej sumy kedy poisťovňou vypočítaná honota nie je dostatočne vysoká a nepokrýva skutočnú cenu a poistený požaduje vyššiu poistnú sumu.

Stanovenie vlastnej poistnej sumy jej navýšením poisťovne umožňujú, ale s nejakým horným ohraničením. Tzn. Nemôžem si dom, ktorý vychádza podľa tabuliek poisťovne na poistnú sumu 100 000 eur poistiť na 300 000 eur . Resp. môžem ale potom musím doložiť podklady ktoré oprávňujú k tak vysokému navýšeniu.

Zmenu poistnej sumy smerom dole, pod minimálnu hodnotu poistnej sumy stanovenú poisťovňou spravidla poisťovne neumožňujú, alebo ak áno dochádza k podpoisteniu nehnuteľnosti, čo znanená krátenie poistného plnenia v prípade poistnej udalosti.

Každá poisťovňa ponúka pre poistenie domu ( bytu, chaty, nehnuteľnosti ) možnosti výberu na aké poistné riziká bude dom poistený.

Väčšinou majú poisťovne na to pripravených niekoľko tzv. balíkov poistenia s rôznym rozsahom pripoistených udalostí a rozsahom tzv. limitov plnenia pri danej udalosti.

Limit poistného plnenia je poisťovňou ohraničená maximálna výška plnenia v prípade niektorých škôd. Napr. vodovodné škody limit plnenia do 5000 eur ročne.

Napr. V základnom balíku môžu byť poistené iba živly ( vietor, povodeň, oheň , … ) v rozšírenom k tomu pribudne krádež a vandalizmus a v plnom balíku bude poistená aj voda z vodovodu, lom skla, asistenčné služby… atď.

Čiže koľko bude stáť poistenie domu môžete ovplyvniť výberom príslušného poistného balíka. Čím vyšší rozsah poistenia tým je aj vyššia cena.

Na druhej strane výber najnižšieho balíka môže znamenať, že pri bežných menších poistných udalostiach nedôjde k plneniu, pretože tie môžu byť zahrnuté až vo vyšších balíkoch poistenia domu. Preto sa treba dobre oboznámiť s tým, čo ktorý balíček pripoistení v danej poisťovni zahrňuje a podľa toho si vybrať.

Tzn. že ak je spoluúčasť 100 eur tak v príapade poistnej udalosti sa z každej vzniknutej škody odpočíta 100 eur. Ak je spoluúčasť 0 nak sa neodpočíta nič.

Ak zoberieme do úvahy to, že pri poistení domu je najdôležitejšie dostať dostatočné plnenie v prípade vážnych udalostí, tak výška spoluúčasti niekoľko desiatok eur nehrá v takom prípade žiadnu rolu.

Naprípad pri škode 10 000 eur dostať či nedostať 100 eur navyše nehrá až takú rolu, ale zvolením spoluúčasti môžete v niektorých poisťovniach podstatne ovplyvniť koľko bude vaše poistenie domu nakoniec stáť.

Samozrejme poistenie domu so spoluúčasťou je lacnejšie ako bez spoluúčasti.

V rámci poistenia domu sa medzi sebobou poisťovne líšia svojou cenou za toto poistenie. Okrem ceny je ale aj dôležité, aké má tá ktorá poisťovňa konkrétne poistné poddmienky.

Napr. poisťovne môžu mať v niektorom balíku pripoistenie tzv. vody z vodovodu, teda poistenie pre prípad že nám praskne v dome vodovodné potrubie ( hovorí sa tomu lom potrubia ), ale môžu sa medzi sebou líšiť tým či plnia túto udalosť pri akomkoľvek lome ( prehrdzavenie, zlá montáž, … ) alebo len v obmedzených prípadoch .

Takisto sa môžu líšiť rozsahom poistenia čo napríklad v uvedenom prípade preplatia aj diagnostiku alebo len samotnú opravu a pod.

Cena by teda nemala byť prvoradým kritériom, ale aj to, aký rozsah poistenia a aké poistné podmienky má tá ktorá poisťovňa.

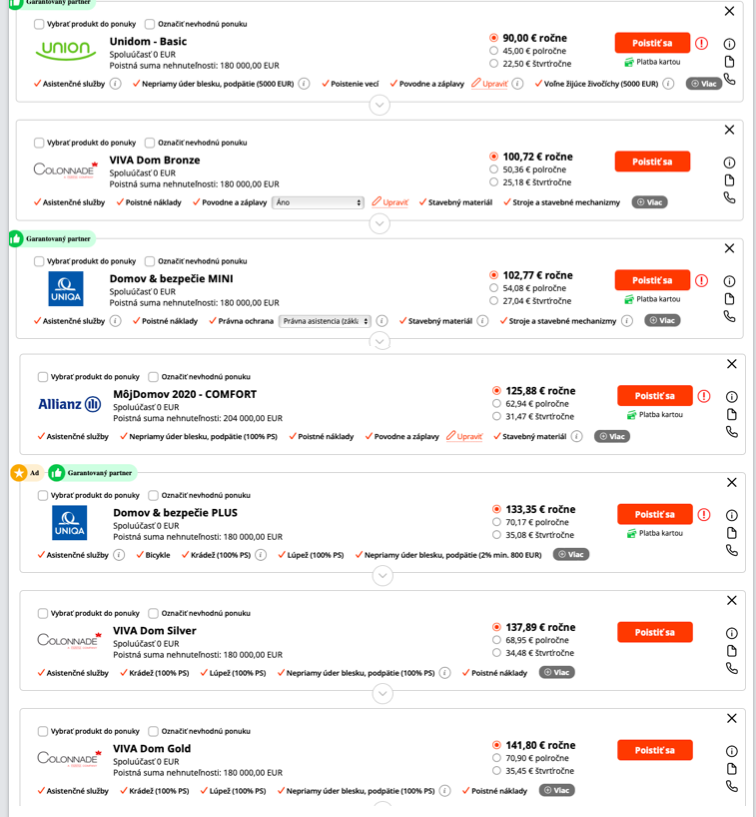

Poistná suma 180 000 eur s nulovou spoluúčasťou

V tabuľke je vidieť porovnanie poistenia domu s poistnou sumou 180 000 eur v niektorých poisťovniach.Cena poistenia sa líší podľa rozsahu poistenia ( balíčkov ) a spoluúčasti.

Najlacnešie poistenie stojí 90 eur ročne a ide o základný balík poisťovne UNION. Najdrahšie poistenie od Colonnade s nulovou spoluúčasťou zasa sotjí výrazne viac , 141,80 eur ročne , ale ide o najväčší balík rozsahu poistenia danej poisťovne.

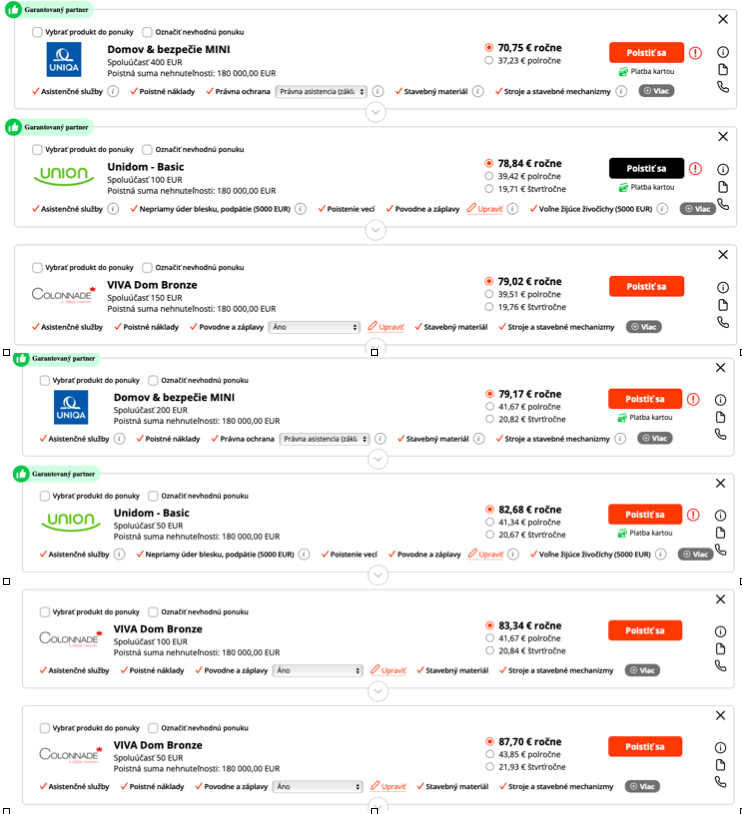

Poistná suma 180 000 eur, rôzna spoluúčasť podľa podmienok poisťovní.

Určenie spoluúčasti zmenilo oproti prvému porovnaniu poradie produktov poisťovní. Prvá je UNIIQA so základným balíkom pripoistení, ale so spoluúčasťou 400 eur čo je už dosť veľa. UNION zlacnel spoluúčasťou 100 eur v nanižšom balíku na 78,84 € ročne.

Podstatné je samozrejme ďalej vyhodnotiť, čo tá ktorá poisťovňa v danom balíku reálne ponúka svojím rozsahom krytia.

Pozn. v porovnaní je iba niekoľko poisťovní, resp. tie ktoré vychádzajú v danom príklade cenovo na prvých siedmich miestach.

Šetriť na poistení domu tým, že neuzatvoríme žiadne poistenie sa neoplatí. Za zlomok hodnoty domu v podobe poistného si človek vykryje cenný majetok . Keď už na nič iné, tak aspoň treba dom poistiť na najzávažnejšie riziká a udalosti.

Či dostaneme nejaké plnenie ak nám odtrhne námraza odkvapové žľaby nie je až tak podstatné. Podstatné je, aby sme dostali dostatočné plnenie ak dôjde k vážnej škode napr. ohňom, povodňou, vetrom a pod.

Oplatí sa pri tom porovnávať rôzne poistenia domu od rôznych poisťovní a možeme tak výrazne ovplyvniť, koľko bude nakoniec stáť poistenie domu s výhodnými poistnými podmienkami.

Potrebujete pomôcť s poistením nehnuteľnosti ? Napíšte mi a dohodnite si bezplatnú konzultáciu. Stačí ak vyplníte kontaktný formulár .

Pokiaľ sa vám článok páčil potešíte ma svojim lajkom pod článkom, prípadne ak chcete dostávať podobné články pravidelne, stačí stlačiť žlté tlačítko pod článkom.

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.