Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Nevýhody 3 piliera

Nevýhody 3 piliera Ľudia častokrát sporia v doplnkovom dôchodkovom sporení bez toho, aby poznali aj nevýhody 3 piliera, ako sa ľudovo doplnkovému dôchodkovému sporeniu hovorí.

Pritom ide o veľmi kľúčové informácie, ktoré výrazne ovplyvňujú komu sa oplatí a komu nie v 3 pileri sporiť.

Ak rozmýšľame o nevýhodách 3 piliera, tak je dôležité aj porovnanie tohto typu sporenia s inými možnosťami , ktoré slúžia ako sporenie na dôchodok a môžu byť výhodnejšou voľbou ako si na dôchodok nasporiť vyššiu sumu peňazí .

3. pilier , teda doplnkové dôchodkové sporenie je investičným sporením, čo znamená, že peniaze účastníkov sa investujú v nejakej investičnej stratégii v doplnkovom dôchodovom fonde , alebo fondoch, ktoré si účastník vo svojom sporení vyberie.

Každé takéto investovanie je spojné s tzv. priebežnými poplatkami akými sú napr. transakčné náklady, poplatok za správu fondu, poplatok depozitárovi .

Súhrn týchto priebežných náladov vyjadruje koeficient TER, ktorý vyjadruje celkový priebežný náklad v danom fonde a ktorý sa strháva z majetku sporiteľov, teda u ich nasporenej sumy.

Čo sa týka poplatkov tak tento poplatok TER, dlhodobo veľmi ovplyvňuje výkonnosť ( zhodnotenie ) v danom fonde.

Napríklad pri 20 ročnom horizonte je rozdiel mať TER 1% alebo 2%.

Zjednodušene . Je rozdiel prísť za dvadsať rokov o 20% alebo o 40% výnosu zo svojho sporenia ako poplatok.

Nevýhodou 3 piliera je, že náklad TER je v 3 pilieri stále dosť vysoký v porovnaní s inými možnosťami, ako si sporiť na dôchodok.

Súčasťou TER v 3 pilieri je okrem iného uplatňovanie si 10% poplatku z výkonnosti fondu. Čiže ak doplnkový dôchodkový fond v danom roku dosiahne výnos napr. 10% ( čo nie je nič neobvyklé) tak 1% si strhne doplnková dôchodková spoločnosť ako spomínaný tzv. poplatok za výkonnosť.

V doplnkovom dôchodkovom sporení sa uplatňuje na konci sporenia, teda pri výbere nasporených prostriedkov, zdanovanie výnosov 19 % daňou.

Ak si v 3 pilieri nasporíte na dôchodok napr. 30 000 eur z čoho bude výnos 15 000 €, tak z týchto 15 000 € zaplatíte daň vo výške 2 850 €.

A to nie je malá suma o ktorú sporiteľ zdanením výnosov príde, takže ide o významnú nevýhodu 3 piliera.

Podstatné je v tejto súvislosti povedať, že pre sporenie na dôchodok existujú podobné investičné produkty ako je 3 pilier, kde sa ale výnosy nezdaňujú.

Poznámka:

Zdaňovanie výnosov a uplatnenie si odpočítateľnej položky vkladu do 3 piliera ( prínos max cca 35 eur/ rok ) zo základu dane v daňovom priznaní sú dve odlišné veci.

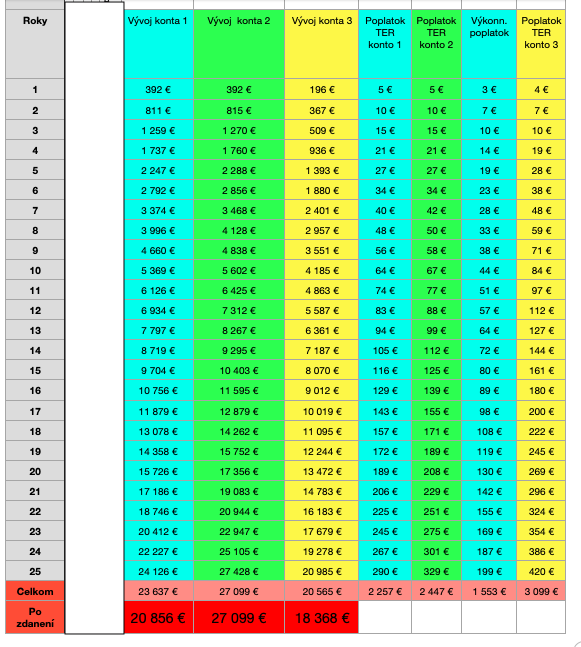

V tabuľke je porovnaný vplyv priebežných poplatkov ( TER ) a zdaňovania alebo nezdaňovania výnosov v troch produktoch dôchodkového sporenia.

Z tabuľky vyplýva, že priebežné poplatky a zdaňovanie výrazne ovplyvňujú konečnú nasporenú sumu.

Mať na konci sporenia cca 20 800 eur alebo cca 27 000 eur pri rovnakej sume sporenia a rovnakom zhodnotení je veľký rozdiel.

K nasporeným peniazom v 3 pilieri je obmedzený prístup. Sporenie na dôchodok by malo sa malo vyberať naozaj až vtedy keď ideme na dôchodok. Veď na to sú tieto peniaze určené.

Ale sú životné situácie kedy nečakane môžeme potrebovať väčšiu sumu peňazí ( napr. choroba, začatie podnikania …. atď. ), ale v 3 pilieri nie je možné nasporenú sumu kedykoľvek vyberať.

Výber vlastných prostriedkov z 3 piliera je možný iba každých 10 rokov. Teda prvý krát až desať rokov od uzatvorenia zmluvy a potom znova až po desiatich rokoch.

Ako bolo spomenuté, 3 pilier je investičný produkt, v ktorom sa peniaze účastníkov investujú cez doplnkové dôchodkové fondy. Každý doplnkový dôchodkový fond ma zameranie na nejakú investičnú stratégiu.

Napríklad:

Z názvov jendotlivých s fondov v 3 pilieri sa však žiaľ väčšinou nedá jednoznačne určiť o aký druh doplnkového dôchodkového fondu ide a tak musí sporiteľ nazrieť, buď do nejakého reportu daného fondu alebo do tzv. Kľúčových informácií o fonde.

Nevýhodou v 3 pileri je , že sporitelia majú na výber z veľmi malého počtu doplnkových dôchodkových fondov a teda majú na výber z malého množstva investičných stratégií. Celkovo ich je v celom 3 pilieri na výber cca päť, šesť .

Pritom porovnateľné investičné dôchodkové produkty ich ponúkajú stovky . Takže mimo tretí pilier existujú stovky investičných stratégií , stovky fondov cez ktoré sa dá sporiť na dôchodok.

V tejto súvislosti musím podotknúť, že 3 pilier je jediný finančný produkt do ktorého môže svojím zamestnancom zvýhodnene prispievať aj zamestnávateľ.

A to je viac menej jediná výhoda tretieho piliera, ktorá hovorí zároveň o tom, že 3 pilier sa oplatí iba zamestnancom, ktorým do tohto sporenia prispieva aj zamestnávateľ.

Výhodnejšou alternatívou vlastného sporenia na dôchodok sú finančné produkty ktoré :

Takéto dôchodkové finančné produkty ktoré spájajú všetky uvedené výhodné parametre na slovensku existujú.

Ich spôsob fungovania je dokonca veľmi podobný ako funguje 3 pilier, len s jedinou nevýhodou , že do nich nemôže zvýhodnene prispievať zamestnávateľ.

3 pilier je nevýhodný pre ľudí, ktorí si chcú sporiť, alebo si sporia na dôchodok bez príspevkov zamestnávateľa.

Ak aj zamestnávateľ do 3 piliera prispieva, tak vlastné prostriedky do tohto sporenia treba dávať iba v takej výške, aby sme maximalizovali príspevok zamestnávateľa. Zvyšok vlastných príspevkov si treba kvôli nevýhodám v 3 pilieri sporiť do iných investičných dôchodkových produktov.

Voľba finančného produktu ako sporenie na dôchodok je kľúčová. Bude od toho závisieť akú sumu si na dôchodok nakoniec nasporíte.

Ak sa vám článok páčil môžete mu dať like tlačítkom pod článkom.

alebo

ak sa potrebujete pomôcť s 3 pilierom využite bezplatnú konzultáciu , stačí vyplniť kontaktný formulár, alebo mi zavolajte na tel.číslo 0905 506 826 .

Ak chcete dostávať podobné informácie v oblasti financií pravidelne, stlačte žlté tlačítko pod článkom a zaregistrujte sa.

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.