Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Pre sporenie na dôchodok nám náš finančný a kapitálový trh ponúka viaceré možnosti .

Tieto možnosti dôchodkového sporenia sa medzi sebou líšia rôznymi parametrami, ktoré v konečnom dôsledku určujú výhodnosť alebo nevýhodnosť toho ktorého riešenia.

V článku si niektoré z možností sporenia na dôchodok porovnáme, aby ste sa vedeli lepšie rozhodnúť ktoré sporenie na dôchodok je výhodné práve pre vás.

Ako sporenie na dôchodok si v konečnom dôsledku volíme nejaký finančný produkt, teda ak hovoríme o porovnaní možností dôchodkového sporenia, hovoríme o porovnaní rôznych finančných produktov rôznych finančných inštitúcií .

Sporenie na dôchodok je príprava financií na čas kedy prestaneme pracovať a tak môžeme hovoriť o fáze sporenia a potom o fáze poberania dôchodku alebo poberania tzv. renty.

Počas fázy sporenia na dôchodok by malo byť cieľom čo najviac maximalizovať finančný majetok, inak povedané čo najviac zhodnotiť vložené financie, samozrejme s rozumnou mierou rizika a vybrať si taký finančný produkt ktorý to umožňuje.

Maximalizácia majetku v rámci sporenia na dôchodok záleží od vhodného výberu troch základných parametrov.

1. Investičná stratégia

2. Poplatky

3. Dane

Tieto tri základné parametre aj určujú výhodnosť toho ktorého konkrétneho finančného produktu .

Dlhodobo je možné spätne ( historicky ) odsledovať, že najvyššie zhodnotenie prinášajú investície. Konkrétne investície do podnikania, alebo investície do cenných papierov - akcií.

Od výberu investičnej stratégie je závislé zhodnotenia vkladov dôchodkového sporenia a od toho zasa bude závislá výška vášho budúceho dôchodku alebo renty.

Tzn. že ak je cieľom dôchodkového sporenia maximalizácia výnosov , mali by sme peniaze sporením investovať do akcií. Samozrejme nie hociakých. Základom dôchodkovej investičnej stratégie sa ako najvýhodnejšie javí investovanie v tzv. indexovej investičnej stratégii.

Pravidelné investovanie v akciách má aj ďalší pozitívny efekt ktorým je tzv. priemerovanie ceny.

Priemerovanie ceny , sa pozitívne prejavuje počas poklesu hodnoty aktív hlavne v úvode pravidelného investovania, spolu s dlhodobým zhodnotením, zloženým úročením, tak môžu urobiť s dôchodkového sporenia malý zázrak. :-)

Najpodstatnejšími poplatkami v sporení na dôchodok sú tzv. priebežné náklady alebo poplatky odborne nazývané ako TER.

TER sa vyjadruje percentuálne a tento údaj znamená koľko percent ročne z hodnoty nášho dôchodkového sporenia ukroja náklady spojené so spravovaním nášho dôchodkového investičného konta .

Pretože spravovanie investičného dôchodkového konta nie je služba zadarmo ale je spojená s poplatkami ktorými sa jednotlivé produkty sporenia na dôchodok môžu výrazne líšiť.

Je rozdiel ak je TER sporenia na dôchodok napr. 1,2% ročne alebo 3,5%

Do celkových nákladov TER sa počíta napr. poplatok za správu investícií tzv. sprácovský poplatok, depozitársky poplatok ( depozitár - banka), poplatok za zhodnotenie alebo výkonnostný poplatok, transakčné náklady vyvolané nákupom a predajom aktív dôchodkového sporenia... .

Rozhodnovanie sa z pohľadu zdaňovania produktov dôchodkového sporenia je jednoduché.

Sú produkty dôchodkového sporenia v ktorom sa dosiahnuté výnosy zdaňujú a sú produkty dôchodkového sporenia ktorých výnosy sa nezdaňujú. akurát treba vedieť ktoré sú ktoré.

Pri sporení na dôchodok je teda najpodstatnejšie vybrať si po zvážení troch spomínaných základých parametrova ale aj iných informácií vhodný finančný produkt.

Ktoré finančné produkty sú určené ako sporenie na dôchodok?

Je všeobecne málo známe, že v starobnom dôchodkovom sporení inak pomenovanom aj ako druhý pilier je možné sporiť aj vlastné peniaze, samozrejme vtedy, ak máte druhý pilier uzatvorený, pretože je to možné len do veku 40 rokov.

Starobné dôchodkové sporenie je finančný produkt určený hlavne na čiastočné oddelenie sa od prvého dôchodkového piliera tvoreného odvodmi do Sociálnej poisťovne tým, že časť z dôchodkových povinných odvodov sa investuje v starobnom dôchodkovom sporení.

V rámci tohto sporenia je možné zvoliť si a privkladať aj vlastné peniaze. Teda okrem odvodov pravidelne sporiť z vlastného príjmu.

Vlastné sporenie v druhom pilieri má jednu výhodu a jednu zásadnú nevýhodu.

Najkomunikovanejšou výhodou vlastného dôchodkového sporenia v 2 pilieri ( privkladanie vlastných peňazí) sú poplatky resp. jeden zásadný poplatok , ktorý býva väčšinou so sporením na dôchodok spätý a nezdaňovanie výnosov na konci dôchodkového sporenia .

V starobnom dôchodkovom sporení, teda v 2 pilieri je veľmi nízky, zákonom regulovaný poplatok za správu dôchodkových fondov ktorý môže byť zo zákona maximálne vo výške iba 0,45% ročne z hodnoty spravovaných peňazí a je naozaj jeden z najnižších na trhu investovania.

Odkedy sa zrušil poplatok 10% za zhodnotenie a poplatok za vedenie účtu, tak sa druhý pilier stal naozaj poplatkovo výhodnou formou sporenia na dôchodok.

Otázka je dokedy to bude takto fungovať, pretože druhý pilier prechádza neustálymi zmenami a ak do neho raz vstúpite so svojimi vlastnými vkladmi, dostanete sa k svojim peniazom až v dôchodkovom veku.

Čiže nejaká zmena investičnej stratégie alebo fondu mimo druhý pilier nie je možná.

Na porovnanie v 3 pilieri je poplatok za správu v akciovej stratégii možný účtovať až vo výške 1,2% ročne z hodnoty spravovaných dôchodkových fondov. Tento poplatok sa má ešte postupne znížiť na 1% .

V akciových podielových fondoch sa tento poplatok za správu pohybuje cca od 1,2% vyššie .

Pritom v 3 pilieri si môže doplnková dôchodková spoločnosť účtovať ďalší poplatok ktorým je 10% zo zhodnotenia.

Prečo je to dôležité ?

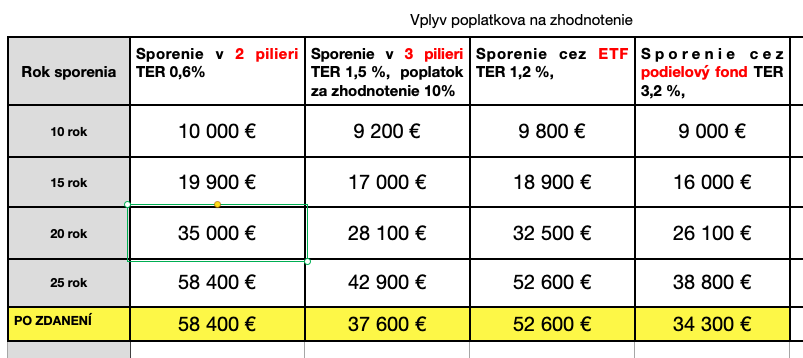

Predstavme si, že si v dôchodkovom sporení môžeme odkladať napr. 50 € mesačne .

Koľko nás bude stáť spravovanie našich peňazí v druhom pilieri, treťom pilieri a napr. pri investovaní cez ETF fondy alebo drahý podielový fond v nasledujúcich dvadsiatich piatich rokoch ?

To koľko nás stojí spravovanie dôchodkových úspor (TER ) ale aj zdaňovanie výnosov ovplyvní koľko peňazí budeme mať na dôchodku k dispozícii.

Štandardne ako sporenie na dôchodok slúžia tieto možnosti:

1. 2 pilier - starobné dôchodkové sporenie

2. 3 pilier - doplnkové dôchodkové sporenie

3. ETF fondy

4. Podielové fondy s rôznou poplatkovou schémou od lacnejších po drahšie

5. Investičné životné poistenie - nesprávna voľba

Čo z uvedeného porovnania vyplýva:

NAJKĹÚČOVEJŠÍM JE VÝBER SPRÁVNEHO FINANČNÉHO PRODUKTU a to súvisí s tým , s kým sa o sporení na dôchodok budete radiť.

Z príkladu je vidno, že existujú produkty ktoré sú výhodné ako sporenie na dôchodok, ale sú aj také, ktoré sú vyslovene zlé .

Druhý pilier vychádza ako jedna z výhodných možností ako si sporiť na dôchodok

ale

vlastné peniaze sporené v 2 pilieri majú jednu veľkú NEVÝHODU .

Tieto peniaze sú v 2 pilieri viazané až na dôchodkový vek a nie je možnosť ich v prípade potreby vybrať skôr. Aspoň zatiaľ to možné nieje . :-(

Na druhej strane ak je naším cieľov výlučne, sporiť si na dôchodok a máme iné finančné rezervy alebo finančný majetok, druhý pilier môže byť vhodným nástrojom hlavne pre tých, ktorí potrebujú ochranu pred vlastným predčasným výberom prostriedkov určených až do dôchodkového veku.

V 2 pilieri si vlastné prostriedky určené na dôchodok jednoducho z účtu "nevytunelujete" :-).

Tento finančný produkt používaný , ako dôchodkové sporenie je známy skôr pod pojmom 3 pilier.

Vhodný je však iba pre tých sporiteľov, ktorým bude do tohto sporenia v 3 pilieri prispievať zamestnávateľ aj to je ale otázne , pretože záleží od výšky príspevku zamestnávateľa vz. výšky nutnosti vlastných vkladov.

Ako to myslím?

Áno do 3 piliera ktorý spravujú Doplnkové dôchodkové spoločnosti (DDS ) môže zamestnancom prispievať daňovo a odvodovo zvýhodnene aj zamestnávateľ až do výšky 6% z hrubých miezd.

Je to zatiaľ jediný, všeobecne prístupný produkt v ktorom može zamestnávateľ zvýhodnene podporovať v sporení svojich zamestnancov a zároveň jediný finančný produkt, ktorý umožňuje sporiteľom ( účastníkom) odpočítať si ročne príspevky do zákonom stanovenej výšky zo základu dane. (2022 je to 180 € ročne)

Na dani tak sporiteľ ušetrí ročne takmer 35 eur .

Zatiaľ by to bolo celé fajn . Príspevok zamestnávateľa, úspora na dani .

ALE .

V úvode sme si povedali, že v dôchodkovom sporení ( investovaní) ide okrem iného o čo najvyšie zhodnotenie. Vlastne nie len v dôchodkovom sporení, ale myslím, že pri každom sporení ako takom . :-)

A v tomto parametri ťahá 3 pilier dlhodobo za kratší koniec . Ako bolo vidieť v predchádzajúcej tabuľke poplatky a dane ukroja v 3 pilieri podstatnú časť zo zhodnotenia .

A práve preto sa sporenie oplatí iba tým, ktorým prispieva do 3 piliera zamestnávateľ . Pre SZCO, alebo zamestnancov, ktorým zamestnávateľ do doplnkového dôchodkového sporenia neprispieva je tento produkt vyslovene nevhodný.

Pretože v ETF fondoch, alebo aj v spomínanom 2 pilieri je predpoklad výrazne lepšieho zhodnotenia ako v 3 pilieri .

Chcem si prečítať viacej o tom komu a ako sa oplatí 3 pilier : článok “3.pilier. Ako sa oplatí doplnkové dôchodkové sporenie".

Z porovnania je teda zrejmé, že sporenie na dôchodok v 3 pilieri je relatívne drahým finančným produktom . Sporiť si v 3 pilieri na dôchodok bez príspekov zamestnávateľa, tak nemá význam.

Nevýhodou 3 piliera je aj obmedzená možnosť vyberania peňazí z tohto dôchodkového sporenia, viazaná viac menej na dôchodkový vek . S tým, že ani po dosiahnutí dôchodkového veku sa napríklad nedá vybrať celá nasporená suma .

V rámci tzv. kolektívneho investovania, sú na investovanie určené fondy ktorých pedstaviteľom sú dlhodobo podielové fondy a na Slovensku novinka posledných rokov tzv. ETF fondy.

Medzi ETF a klasickými podielovými fondami je niekoľko zásadných rozdielov.

Najskôr je však dôležité spomenúť že oproti druhému alebo tretiemu pilieru je v podielových fondoch a ETF fondoch oveľa väčší výber a možnosti, ako si vybrať investičnú stratégiu, naozaj na mieru. (Globálna, Európska, Americká, Japonská, Ázijska, Činska ,Veľké firmy, Malé firmy, Energetika, Farmácia,Potraviny, Technológie... )

Jedným z rozdielov podielových fondov a ETF napr. od 3 piliera je, že v celom systéme doplnkového dôchodkového sporenia je iba cca 16 doplnkových dôchodkových fondov a akciových je z toho iba niekoľko .

Resp. čisto akciové stratégie sú v 3 pilieri len indexové, ostatné aj keď sa podľa názvu tvária ako akciové, majú v sebe len časť zainvestovanú v akciách ( cca len 50% ) ostatné prostriedky sú v dlhopisoch . V ETF a podielových fondoch sú stovky, tisíce investičných stratégií.

Veľký výber možností výberu investičných stratégií tak vytvára potenciál lepšie sa starať o svoje dôchodkové sporenie a tak dosiahnuť aj lepší výnos .

Zároveň podielové fondy a ETF majú lepšiu likviditu . To znamená k peniazom v ETF a podielových fondoch sa dá dostať relatívne rýchlo a kedykoľvek. Na rozdiel od sporenia v 2 a 3 pilieri, kde sú peniaze viazané až do dôchodkového veku, ak neberiem do úvahy že v 3 pilieri je možné raz za 10 rokov vybrať vlastné vklady.

Áno pri sporení na dôchodok ide skôr o výber peňazí na konci sporenia, teda v čase keď ideme čerpať dôchodok, ale život je plný krízových situácií, kedy náhle môžeme potrebovať peniaze a z 2 alebo 3 piliera je viac menej nemožné tieto peniaze v takom prípade vybrať.

Podľa zákona, zo štandardných podielových fondov alebo ETF je dostupnosť peňazí do niekoľkých dní od doručenia žiadosti o výplatu peňazí ( tzv. redemáciu ) .

Princíp fungovania ETF a podielových fondov je podobný, ale sú medzi nimi niektoré zásadné rozdiely.

A) Výnosy z ETF sa na rozdiel od klasických podielových fondov pri výbere peňazí z konta nezdaňujú. Daňový zákon hovorí, že výnosy z cenných papierov kótovaných na burze sa po roku ich držania nezdaňujú. ETF sú na burze kótované a väčšina podielových fondov nie.

B) Poplatky resp. celkové náklady spravovania peňazí v ETF sú v porovnaní s podielovými fondami výrazne nižšie. ETF s TER 3% na trhu nanájdete ale podielové fondy áno (TER - celkové ročné náklady na správu fondu)

C) Podielové fondy sú väčšinou spravované tzv. aktívnou správou na rozdiel od ETF, ktoré väčšinou kopírujú nejaký index ,čo sa nazýva pasívnou správou peňazí.

Štúdie ktoré sledujú dlhodobý vývoj investovania hovoria, že väčšina aktívne spravovaných podielových fondov dlhodobo zaostáva so svojimi výnosmi za pasívnou správou ktorú reprezentujú práve ETF.

Ako si vybrať sporenie na dôchodok :

Ak potrebujete pomôcť so sporením na dôchodok rád vám pomôžem, ak vyplníte tento kontaktný formulár.

Ak sa vám článok páčil, váš lajk pod článkom ma poteší :-) . Alebo sa môžete prihlásiť na odber podobných článkov tlačítkom pod článkom.

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.