Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

3 pilier, ako si vybrať ? Urobte si porovnanie

3 pilier, ako si vybrať ? Urobte si porovnanie 3 pilier by mal byť v prvom rade pre každého o otázke: "Ako si vybrať z možností ktoré ponúka toto doplnkové dôchodkové sporenie ". Ako si vybrať najvýhodnejšie sporenie. Na túto otázku treba hľadať správnu odpoveď nielen pred tým, ako do 3 piliera vstupujeme , ale aj vtedy, ak si už v 3 pilieri na dôchodok nejaký ten čas sporíme - investujeme.

Pretože v 3 pilieri existuje cca 20 možností ako investovať peniaze, treba si urobiť porovnanie.

Tak ako nie je jedno, ktorý automechnik opravuje vaše auto, alebo ktorá kaderníčka upravuje vaše vlasy, tak isto nie je jedno,

ktorá doplnková dôchodková sporiteľňa (DDS) a v akom doplnkovom dôchodkovom fonde spravuje vaše peniaze.

Vedieť sa v 3 pilieri správne rozhodovať , alebo snaha poradiť sa o tom so správnymi ľuďmi je finančná gramotnosť .

Ak dvaja robia to isté, nikdy to nie je to isté.

To platí aj pre 3 pilier .

V rámci doplnkového dôchodkového sporenia, teda 3 piliera, spravujú na Slovensku peniaze klientov štyri doplnkové dôchodkové spoločnosti:

Ak je predpokladaná doba sporenia resp. držania peňazí v doplnkovom dôchodkovom sporení 10 a viac rokov, treba určite uvažovať o akciovej alebo indexovej investičnej stratégii resp. o akciovom alebo indexovom doplnkovom dôchodkovom fonde, pretože ide o dostatočný časový horizont, ktorý eliminuje aj prípadné poklesy akciového trhu.

V tomto prípade je dostatočný časový horizont spojený s efektom tzv. priemerovania ceny, krorý vytvára práve model pravidelného sporenia a ktorý prispieva k zníženiu rizika straty pri poklese akciového trhu .

Dokonca kolísanie výnosov, resp. poklesy trhu spojené s pravidelným sporením ( investovaním) v akciovej stratégii môže mať na investovanie v 3 pilieri pozitívny vplyv, hlavne v prvých rokoch sporenia .

Na druhej strane treba povedať, že priemerovanie ceny stráca svoj účinok v neskoršej fáze dôchodkového sporenia.

Ak je prepokladaná doba sporenia menej ako 10 rokov, tak už treba uvažovať o sporení aj do konzervatívnejších aktív . Čím kratšia prepokladaná doba držania ( sporenia) v doplnkovom dôchodkovom sporení, tým viac by ste mali mať v doplnkových dôchodkových fondoch zastúpené konzervatívnejšie aktíva .

Tzn. treba skombinovať aspoň dva doplnkové dôchodkové fondy rozdeliť nasporenú sumu resp. vkladané príspevky v nejakom pomere medzi akciový a dlhopisový doplnkový dôchodkový fond.

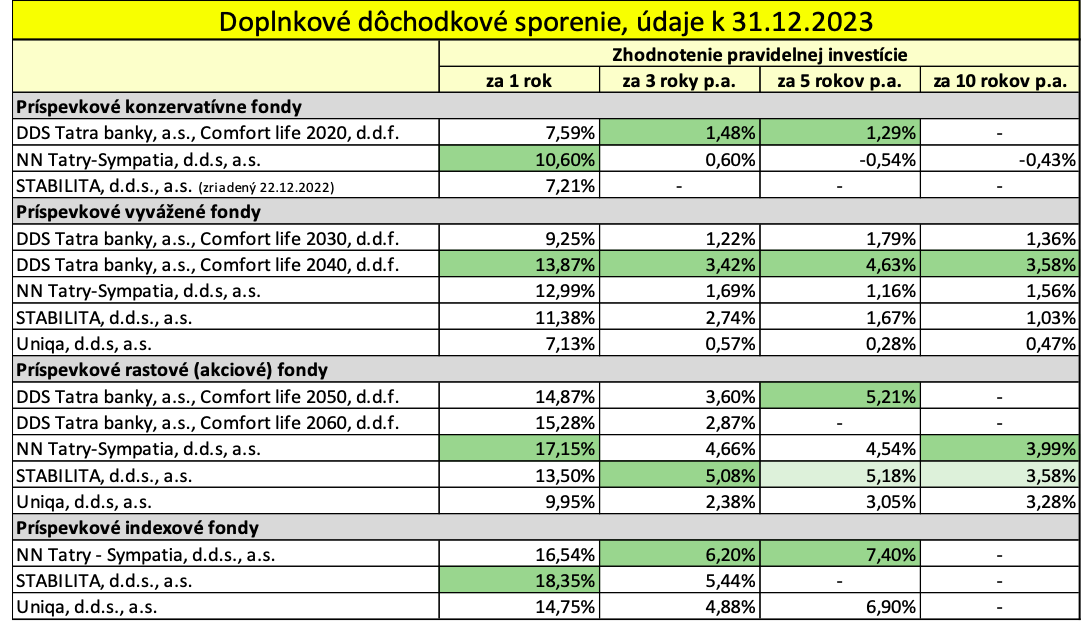

Porovnávať sa však musia doplnkové dôchodkové fondy rovnakého, alebo podobného zamerania v dostatočne dlhom časovom období. Tzn. ideálne u dlhopisových fondov aspoň 5 rokov a u akciových fondov desať a viac rokov.

Niektoré príspevkové doplnkové dôchodkové fondy, nemajú dlhú historiu, a tak treba porovnať aspoň taký čas, za aký je možné výkonnosť fondu spätne sledovať.

Treba však povedať, že porovnávať jeden, dva alebo tri roky v akciových alebo indexových doplnkových dôchodkových fondoch nič neznamená . Ide o príliž krátke obdobie aby porovnanie malo zmysel . V takom prípade si treba skôr všímať koľko % akcií a aké akcie tvoria zloženie daného doplnkového dôchodkového fondu.

Samozrejme platí, napriek tomu, že si napr. porovnáme výkonnosť fondov za desať rokov u všetkých DDS, neznamené to, že aj najbližších desať rokov bude najlepším ten, kto bol najlepší doteraz.

Platí staré známe heslo:

Minulé výnosy nie sú zárukou budúcich výnosov .

Preukázaná dlhodobá schopnosť doplnkovej dôchodkovej spoločnosti správnym investovaním zhodnocovať peniaze sporiteľov je predpokladom, že to daná spoločnosť robí dobre resp. lepšie ako ostatné DDS-ky , žiaľ stále to nie je záruka.

Je to skôr predpokladom toho ,že ten kto je dlhodobo výborný, bude pravdepodobne aj naďalej výborný.

Komu by ste zverili napríklad svoji zdravie ?

Lekárovi, ktorý má dlhodobú prax, skúsenosti a výsledky, alebo lekárovi nováčikovi po škole, prípadne tomu kto má síce prax, ale pacienti sa na neho sťažujú ?

S najväčšou pravdepodobnosťou tomu so skúsenosťami a výsledkami .

A tak by to malo byť aj pri výbere doplnkového dôchodkového sporenia resp. doplnkovej dôchodkovej spoločnosti.

V tabuľke je vidieť iba 3 ročné obdobie, ktoré je veľmi krátke na zmysluplné porovnanie hlavne akciových doplnkových dôchodkových fondov a pre dlhšie porovnávacie obdobie treba navštíviť stránky jednotlivých doplkových dôchodkových spoločností.

Pozrite si k tomu ako si vyberať doplnkové dôchodkové sporenie aj jedno z mojich videí .

Sporiť v 3 pilieri, alebo inak povedané v doplnkovom dôchodkovom sporení (DDS) sa oplatí, iba vtedy, ak vám do tohto finančného produktu prispieva aj zamestnávateľ.

Dôvodov je viac.

Prvý z nich je kľúčový. Podobné formy investovania, teda porovnateľné s 3 pilierom, zatiaľ dlhodobo zhodnocovali peniaze vkladateľov výhodnejšie. Žiaľ do nich nemôžu zamestnávatelia prispievať.

Zároveň existujú z daňového hľadiska výhodnejšie sporenia na dôchodok ako 3 pilier, a tak pokiaľ si človek hľadá produkt na dôchodok a do sporenia mu neprispieva zamestnávateľ, tak je lepšie sporiť v iných investičných produktoch .

Nedávno 3 pilier priniesol novinky v uvedení troch nových indexových doplnkových dôchodkových fondov, čím sa stal 3 pilier z pohľadu potenciálu zhodnotenia atraktívnejší, ale aj tak sa do neho oplatí sporiť iba zamestnancom, ktorým prispieva zamestnávateľ.

V tom či sa 3 pilier zamestnancom oplatí, zohráva úlohu aj pomer vkladov, teda koľko eur musí dať sporiteľ aby maximalizoval vklad zamestnávateľa .

Každopádne po 10 rokoch sporenia v 3 pilieri , kedy je zo zmlúv uzatvorených po r. 2014 možné vybrať z dôchodkového sporenia vlastné vklady, by som uvažoval o ich presunutí do lepších investičných nástrojov s nižšími poplatkami a nižšími daňami z výnosu.

Teda výhodnejších svojím zhodnotením a daňovým zvýhodnením. Týmto krokom môže ísť o tisíce eur navyše, ktoré tak môže sporiteľ získať. Samozrejme v priamej súvislosti o akú nasporenú sumu ide.

Ak sa v 3 pilieri chystáte sporiť, alebo si už aj sporíte, oplatí sa zamyslieť nad výberom v akých aktívach a u ktorej Doplnkovej dôchodkovej spoločnosti budú vaše peniaze zhodnocované.

Čim viac a čím dlhšie platíte, alebo budete platiť do nejakého finančného produktu, tým viac sa oplatí urobiť si porovnanie a snažiť sa o čo najlepší výber.

Rozdiel na konci sporenia môže byť priepastný, ak tak neurobíte .

Potrebujete pomôcť so sporením v 3 pilieri, alebo so sporením na dôchodok ? Rád sa vám budem venovať, ak vyplníte kontaktný formulár, alebo mi zavoláte na 0905 506 826.

Ak by ste chceli dostávať podobné informácie o peniazoch pravidelne, stačí ak stlačíte žlté tlačítko pod článkom .

Ak sa vám článok páčil, potešíte ma svojím lajkom tlačítkom pod článkom. :-)

Ing. Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.