Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Ako investovať peniaze vz. priemerovanie ceny pravidelného sporenia

Ako investovať peniaze vz. priemerovanie ceny pravidelného sporenia Ak sa zaujímate o to, ako investovať peniaze, určite veľmi rýchlo narazíte na pojem priemerovanie ceny, alebo často používaný anglický výraz “cost averaging effect “ .

Priemerovanie ceny je veľmi pozitívny efekt, ktorý sa prejavuje

v súvislosti s pravidelným sporením (investovaním) . Častokrát sa dočítate o tom, ako pravidelné investovanie eliminuje riziko kolísania trhu, avšak ide iba o časť pravdy.

O čo ide ?

V ďalšom texte predpokladám, že ide o dlhodobé investovanie (sporenie) na minimálne 15 a viac rokov a z tohto minimálneho predpokladu tzv. investičného horizontu (doba sporenia, investovania) budem vychádzať .

Ako investovať peniaze ? Pravidelne .

Ak stojíte pred dilemou ako investovať peniaze , jedným z asi najčastejšie preferovaných aktív v rámci celosvetového investovania jednotlivcov aj inštiutúcií,

aktív, ktoré majú ale aj tendenciu kolísania svojej hodnoty, sú cenné papiere - akcie firiem. Ide dlhodobo o aktívum, ktoré najviac zhodnocuje investované peniaze, ale POZOR bez záruky tobôž garancie . :-)

Pri rozhodovaní sa, ako investovať peniaze ,berte do úvahy, že spomínané priemerovanie ceny sa môže veľmi dobre prejaviť práve pri pravidelnom sporení do akciových aktív ,alebo akciových podielových fondov, prípadne indexových fondov , ETF, ale samozrejme aj v iných aktívach, kde je možné očakávať väčšie kolísanie hodnoty ( volatilitu ) .

Avšak nie počas celej doby sporenia - investovania .

Efekt “Priemerovanie ceny” znamená, že ak pravidelne ( napr. mesačne) investujem určitú čiastku do jedného aktíva ( napr. podielového fondu, akcie, zlata atď … ) tak v prípade, že dôjde k poklesu trhu ( poklesu ceny nakupovaného aktíva ) a ja naďalej pravidelne investujem tak:

PRÍKLAD 1

Ak hľadáte odpoveď na otázku ako investovať peniaze ide o príklad sporenia za prvých 12 mesiacov a vplyv priemerovania ceny .

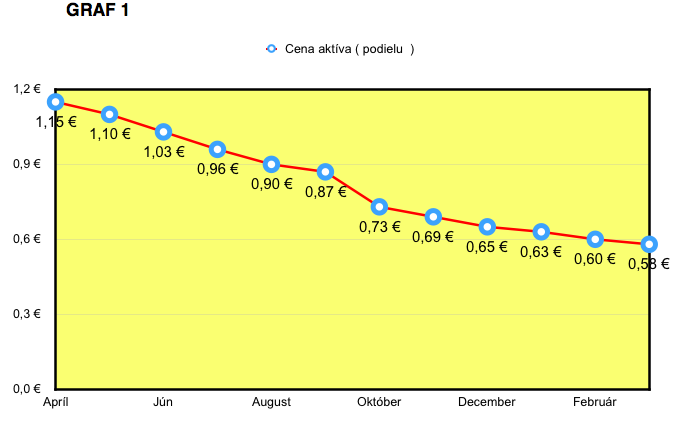

V príklade je namodelované, že hodnota aktíva ( podielu ) za 12 mesiacov poklesla cca o 50%, čo sa udialo za posledných 100 rokov na vyspelom akciovom trhu iba pár krát a teda ide skôr o extrém.

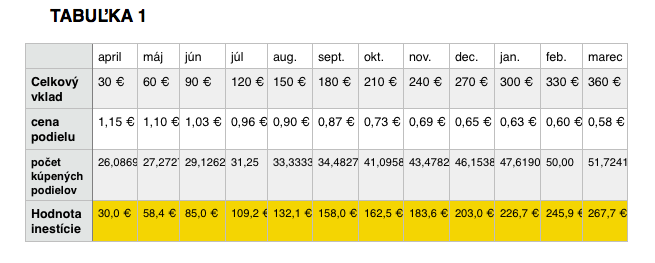

Človek v príklade začal investovať peniaze v čiastke 30 € mesačne do akciového podielového fondu, kde úvodná cena podielu (aktíva) bola 1,15 € za podiel. Tzn. , že v prvý mesiac nakúpil za 30 eur 26,0896 ks podielov druhý mesiac nakúpil 27,2727 ks podielov atď. … ( viď tab.1 )

Trh ale začal postupne klesať a tak každý ďalší mesiac bola hodnota podielu nižšia a nižšia a po dvanástich mesiacoch bola hodnota podielu iba 0,58 €/ podiel.

Za 12 mesiacov tak do sporenia vložil 12 x 30 = 360 € .

Na konci roka v dvanástom mesiaci však už mali jeho investované peniaze hodnotu “ iba “ 267,73 € to je o 92,27 € menej, ako do sporenia vložil ( menej o 25,6% ) Hodnota jeho iinvestície poklesla o 25,6 % .

Trh ale poklesol, ako je napísané v úvode príkladu a ako je vidieť z hodnôt v grafe 1 , alebo z hodnôt v tabuľke 1 o extrémnych 50 %.

Tzn. v plnej miere sa prejavil efekt priemerovania ceny podielu, keďže oproti trhu, ktorý poklesol o 50 % , pravidelným investovaním došlo k poklesu investície "iba" o 25,6 %.

História hovorí, že po každom poklese nastáva rast a potvrdenie toho, okrem viac ako storočnej histórie, vidíme aj po posledných poklesoch akciového trhu okolo roku 2000 a okolo roku 2008, kedy tiež potom nastal rast .

A práve ak nastane po poklese rast trhu, prejaví sa naplno priemerovanie ceny , pretože :

ZHRNUTIE:

Hodnota investície 30 € x 12 = 360 € .

Celkový počet nakúpených podielov 434,35 ks .

Hodnota po 12 mesiacoch = počet nakúpených podielov x cena podielu .

Hodnota po 12 mesiacoch = 461,62 x 0,58 = 267,73 € .

Pokles trhu cca 50% .

Pokles hodnoty investície sporenia cca o 25,6% .

Nárast trhu ( ceny podielu ) o 34,5 % a sporiteľ je na svojom .

Inak povedané ak narastie cena podielu na 0,8294 € / podiel je sporiteľ na svojom vklade a pri ďalšom raste už zarába .

Doteraz sa na otázku ako investovať peniaze dá jednoznačne odpovedať, že je priemerovanie ceny pri pravidelnom sporení je efektívna cesta ako eliminovať riziko poklesu trhov.

Teraz ale veľké ALE

PRÍKLAD 2

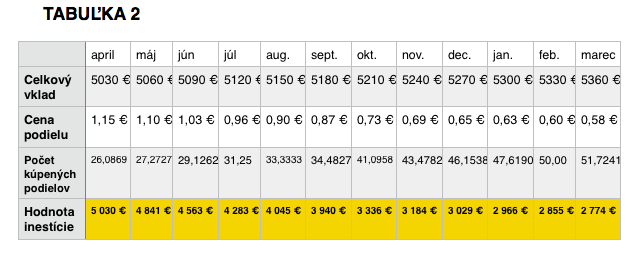

Pozrime sa na to isté sporenie napríklad v čase, keď už bude v sporení nasporených 5 000 eur napr. po desiatich rokoch sporenia. ( 5 000 eur je hodnota vkladov aj so zhodnotením )

Prestavme si, že v čase, keď už je hodnota investície 5 000 eur a ďalej sporíme 30 eur mesačne dôjde k rovnakému poklesu, ako v príklade 1, teda k poklesu o cca 50%.

Tzn. že v apríli ( viď tabuľka 2 ) sa k hodnote 5 000 eur ktorá sa doteraz investovaním naakumulovala zainvestuje 30 eur a prikúpime 26,0869 podielov, v máji už dôjde k poklesu a za 30 eur sa prikúpi o niečo viacej podielov tzn. 27,2727 atď. až do marca…

Ako sa bude vyvíjať naša investícia , naše pravidelné sporenie po 12 mesiacoch ?

Z našej hodnoty 5 000 eur plus 360 eur nových vkladov (spolu 5360 € ) máme po dvanástich mesiacoch na konte iba 2 774 eur.

To je pokles našej investície o 48,2%.

Trh resp. cena podielu poklesoli cca o 50 % ale naša investícia z príkladu poklesla takmer rovnako ako trh ( cena podielu) s malým rozdielom 1,8 % . ( 50%-48,2%)

Cena podielu musí narásť o 100% aby sa dostala na pôvodnú hodnotu, a naša investícia musí narásť “ len “ o 93,2 %, čo je takmer rovnako veľký nutný nárast ako nárast samotnej ceny podielu .

Tzn. efekt priemerovania ceny sa prejavil minimálne.

ZHRNUTIE

Nasporená suma 5000 € je obsahuje počet podielov 4347,826 ks .

Hodnota sporiteľovej investície 5 000 € + 30 € x 12 = 5 360 € .

Celkový počet podielov 434,35 + 4347,826 = 4782,176 ks .

Hodnota po 12 mesiacoch = počet podielov x cena podielu .

Hodnota po 12 mesiacoch = 4782,176 x 0,58 =2 774 € .

Pokles trhu cca 50% .

Pokles hodnoty investície sporenia cca 48,2% .

Nárast trhu o 93,2% % a sporiteľ je na svojom .

Cena podielu musí stúpnuť na 1,1206 €/podiel ,aby bol na pôvodnej hodnote .

Čo vyplýva z efektu priemerovania ceny pri odpovedi na otázku ako investovať peniaze resp. ako sporiť ?

Existujú rôzne metódy ako investovať peniaze a ako ich napr. ochrániť v závere investičného horizontu spomínané v poslednom 5 bode .

Je nespočetné množstvo investičných stratégií, možností a spôsobov ako investovať peniaze. Ale je to preto, že existuje množstvo ľudí s rôznym investičným naturelom . Niekto je konzervatívny a niekto naopak dynamický . A tak je dobre, že máme z čoho vyberať .

Ak vám článok v niečom pomohol potešíte ma svojím lajkom, alebo zdieľaním a ak by ste sa potrebovali na niečo spýtať, som vám k dispozícii ak vyplníte kontaktný formulár , alebo mi zavoláte na 0905 506 826 .

Ing. Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.