Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Investovanie do podielových fondov a poplatky

Investovanie do podielových fondov a poplatky Investovanie do podielových fondov, alebo veľmi podobné formy investovania, ako sú 3 pilier cez doplnkové dôchodkové sporenie, alebo 2 pilier cez dôchodkové starobné sporenie je o správnom výbere podľa niektorých parametrov.

Pri investovaní do podielových fondov je dôležité všímať si okrem dobre zvolenej investičnej stratégie aj poplatky, ktoré sú s podielovými fondami spojené.

Investovanie do podielových fondov je spojené s týmito poplatkami :

Niektoré z uvedených poplatkov môžu, ale aj nemusia byť účtované.

Dva z týchto poplatkov sú však poplatky, ktoré odkroja z vášho konta pri investovaní do podielových fondov najviac.

V článku si rozoberieme jeden z týchto "najdrahších" poplatkov. Ide o poplatok, ktorý má najväčší vplyv na to, koľko budú mať ľudia v podielových fondoch nakoniec na svojom investičnom účte peňazí .

Výška tohto poplatku je verejne dostupná a nieje problém zistiť si , ako a v akej výške sa tento poplatok v tom ktorom podielovom fonde účtuje.

Klienti, ktorí investujú cez podielové fondy , by si mali tento poplatok všímať, hlavne u podielových fondov resp. správcov podielových fondov ktorý majú krátku históriu .

Ide o poplatok za správu podielového fondu, alebo sa môžete stretnúť aj s názvom manažérsky poplatok.

Správcovský poplatok alebo tzv. manažérsky poplatok je odmena správcovskej spoločnosti za to, že spravuje ten ktorý podielový fond. Tento poplatok sa určuje pre každý podielový fond samostatne a môžete sa ho dozvedieť v štatúte fondu, v predajnom prospekte podielového fondu, alebo aj v mesačných reportoch jednotlivých podielových fondov .

Správcovský poplatok sa určuje ako percentuálny ročný poplatok z celej hodnoty spravovaného podielového fondu .

Ak správcovská spoločnosť spravuje v nejakom podielovom fonde napr. 50 000 000 € a správcovský poplatok je 1%. Tak tento správcovský poplatok, ako odmena správcovskej spoločnosti je za rok 500 000 eur .

Účtuje sa však nie raz za rok, ale priebežne v pomernom objeme.

Výška poplatku za správu podielových fondov

Za správu jednotlivých typov podielových fondov sa správcovský poplatok spravidla pohybuje v nasledovných hodnotách.

Samozrejme každá správcovská spoločnosť má poplatok za správu v tom ktorom fonde určený inak .T ento poplatok je vlastne jediným príjmom správcovskej spoločnosti, ako podnikateľského subjektu.

Aký vysoký správcovský poplatok môžeme v podielových fondoch očakávať?

Peňažné fondy - cca do 0,5%

Dlhopisové fondy - cca od 1% do 2%

Akciové fondy - cca od 1,3% do 2,0%

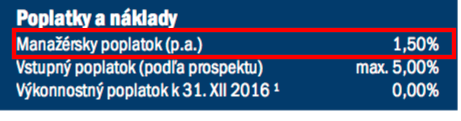

Manažérsky poplatok jedného z akciových fondov Pioneer-AMUNDI

K tomuto poplatku si ešte niektoré správcovské v niektorých PF účtujú aj poplatok za výkonnosť tzn., že ak správcovské spoločnosti vytvoria určité zhodnotenie pre svojich klientov, tak si účtujú ako poplatok, časť tohto zhodnotenia napr. to môže byť 10% z dosiahnutého výnosu.

Tzn. , že ak správcovská spoločnosť vytvorí výnos v danom roku napr. 20% tak 10% z tohto výnosu si odúčtuje správcovská spoločnosť za výkonnosť fondu. 10% z dvadsiatich sú 2 % Takže správca si môže v takom prípade zaúčtovať tieto dve percentá k správcovskému poplatku ako svoju odmenu na vrub klientov.

Prečo je správcovský poplatok dôležitý?

Preto, lebo sa účtuje pravidelne počas celého obdobia trvania investície v podielovom fonde.

A čím dlhšie sú naše peniaze v podielovom fonde zainvestované, alebo čím dlhšie a čím vyššie sumy do podielových fondov či už pravidelne alebo jednorázovo investujeme, sporíme tým je tento poplatok pre nás dôležitejší.

Napríklad:

Milan pravidelne investuje do akciového podielového fondu

50 eur mesačne a predpokladá, že bude takto sporiť 30 rokov ako peniaze určené na dôchodok .

Predpokladajme, keďže ide o akciový fond, že pravidelné sporenie ( investovanie) sa bude priemerne zhodnocovať 8% ročne.

V podielovom fonde v ktorom Milan pravidelne investuje je určený správcovský poplatok 2% .

KOLKO BUDE STÁŤ SPRÁVA MILANOVÝCH PEŇAZÍ ZA CELÝCH 30 ROKOV ?

Za 30 rokov by MiIana stála správa majetku v podielovom fonde s dvoj percentným správcovským poplatkom súhrne sumu cca 14 400 eur .

Celkom kopa peňazí . Nie ?

Predstavme si ale, že existuje podobná akciová stratégia v inom podielovom fonde, kde je poplatok za správu “ iba “ 1,3%

Koľko by Milana stála správa jeho investície ak by bol správcovský poplatok 1,3% ?

Za 30 rokov by MiIana stála správa majetku v podielovom fonde s 1,3 percentným správcovským poplatkom súhrne “ iba “ cca 9 300 eur .

Ide teda o rozdiel v hodnote 5 000 eur .

Pri nasporenej sume, ktorá by bola za daných podmienok v príklade po tridsiatich rokoch cca 70 000 eur mať, alebo nemať 5000 eur , je myslím si dosť podstatný rozdiel.

Pri vstupe do podielového fondu sa platí jednorázová vstupný poplatok, ktorý môže byť podľa zákona až do výšky 5% z investovanej sumy a ide vlastne ihneď na vrub klienta, ktorý ho musí zaplatiť “ zo svojho “ .

Vstupný poplatok ale v kontexte s informáciami v článku a jeho výška nie je až tak pre zhodnotenie podstatný, pretože ho klient zaplatí iba raz.

Správcovský poplatok sa však platí priebežne stále.

A hlavne pri dlhodobom investičnom horizonte napr. ktorý môže byť 30 rokov nie je jedno, či je správcovský poplatok v rovnakej investičnej stratégii 2% alebo 1,3 %

Vstupný poplatok by sa v našom príklade pohyboval ”IBA “ v stovkách eur, pričom ale u správcovského poplatku ide o tisíce .

Ak by klient investoval mesačne viacej ako 50 eur, alebo by investoval jednorázovo vyššiu sumu, alebo by dokonca investoval na dlhšie obdobie ako 30 rokov, tak samozrejme ide aj o viac paňazí, koré môže, alebo nemusí ušetriť na poplatku za správu podielového fondu . Je to o správnom výbere.

Nemám nič proti správcovskému poplatku. Správcovský poplatok je zaslúženou odmenou správcovskej spoločnosti za správu peňazí klientov, ak ich peniaze výhodne spravuje a dosahuje zhodnotenie minimálne porovnateľné s trhom.

Preto logickým by malo byť, že ak si niektorá správcovská spoločnosť účtuje vyšší správcovský poplatok , vyššiu odmenu, tak by aj mala zhodnocovať peniaze klientov lepšie, ako iná správcovská spoločnosť, ktorá si účtuje v rovnakej alebo podobnej investičnej stratégii nižši poplatok .

Žiaľ nie je pravidlom ,že tá správcovská spoločnosť, ktorá si účtuje vyšší správcovský poplatok aj lepšie zhodnocuje peniaze svojich klientov a preto je dôležité všímať si výšku správcovského poplatku v kontexte,

ako dokážu jednotlivý správcovia v porovnateľných investičných stratégiách dlhodobo zhodnocovať spravované podielové fondy a za aký správcovský poplatok.

Z uvedených dôvôdov vstupný poplatok je viac menej pri dlhodobom sporení, alebo dlhodobej jednorázovej investícii nepodstatný oproti poplatku za správu ktorý si účtuje každá správcovská spoločnosť. Preto je dôležité všímať si pri investovaní hlavne tento poplatok .

Na druhej strane, ak niektorá správcovská spoločnosť vykazuje v tých ktorých podielových fondoch výborné zhodnotenie, tak si zaslúži aj poplatok za správu, ktorý sa pohybuje v hornej hranici .

Preto moje odporúčanie .

V praxi som zažil, že si jeden nemenovaný správca účtoval až 2% správcovský poplatok za správu konzervatívneho podielového fondu ( dlhopisového) a viac menej celý výnos za osem rokov “zožral tento poplatok” a klienti dostali po takom čase ledva to, čo do fondu vložili .

Ak investujete väčšie sumy na dlhý čas, alebo pravidelne napr. mesačne investujete v dlhodobom časovom horizonte, tak správcovský poplatok je pre investovanie do podielových fondov veľmi podstatnou veličinou .

Zistite si, aký vysoký je správcovský poplatok vo vami predpokladanej investícii do podielového fondu, v porovnaní s inými fondami a správcovskými spoločnosťami.

Môžete tak ušetriť kopu peňazí.

Chcete vyššie výnosy, nízke poplatky a úsporu na dani pri investovaní ? Chcete sa poradiť o tom, ako si zhodnotiť peniaze ? Potom vyplníte prosím kontaktný formulár. Rád sa vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi.

Na odoberanie podobných článkov o finančných produktoch sa môžete prihlásiť cez žlté tlačítko pod článkom .

Ing. Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.