Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Životné poistenie vz cena .

Životné poistenie vz cena . Pre životné poistenie je by mala byť cena kľúčovým faktorom pri výbere.

Cenové rozdiely životného poistenia sú medzi poisťovňami výrazné a správny cenový výber poistky vám môže ušetriť poriadne veľký balík peňazí.

Pre cenu životného poistenia platí, že to najlacnejšie nemusí byť tým najhorším a naopak, to najdrahšie nemusí byť tým najlepším poistením.

Ak je cena za životné poistenie napr. 35 eur mesačne, tak za 30 rokov zaplatíte za takúto poistku 12 600 eur .

To už sa oplatí porozmýšľať, či by sa nedala cena takéhoto životného poistenia efektívne znížiť, alebo či by sme za rovnakú cenu nemohli mať ako sa hovorí viacej muziky, tzn. lepšie poistenie.

Lacnejšie životné poistenie pritom vôbec nemusí byť na úkor kvality vášho životného poistenia. Niekedy je tomu prekapivo práve naopak. Ak si urobíte porovnanie medzi poisťovňami, tak to najlepšie životné poistenie má veľa krát nižšiu cenu , ako drahšie životné poistenie s horšími podmienkami.

Nad cenou za rozumnú kvalitu poistenia sa oplatí porozmýšľať nielen pri uzatváraní novej zmluvy, ale aj vtedy, ak už si máme nejaké životné poistenie uzatvorené.

Do určenia ceny životného poistenia vstupuje veľa údajov, ktoré sú pre každú osobu jedinečné a preto treba porovnanie ceny životnej poistky robiť pre každého človeka osobitne .

Vek poisteného - spravidla platí čím starší človek, tým je poistka drahšia

Pracovné zaradenie - na jeho základe sa určuje rizikovosť klienta, rizikovejšia práca má v životnom poistení vyššiiu cenu za niektoré poistné riziká ( práca robotníka je rizikovejšia ako práca úradníka a pod.)

Vykonávaný šport - ide skôr o oficiálnu registráciu poisteného v tom ktorom športe, nie o rekreačný šport. Niektoré adrenalínové športy sa ani nedajú štandardne poistiť ( napr. paraglaiding ... )

Poistné riziká - výber poistných rizík, ktoré majú pre poisteného zmysel je u každého iný

Výška poistných súm - každý človek potrebuje inú výšku krytia poistených rizík.

Doba poistenia - časové obdobie na ktoré sa životné poistenie uzatvára . ( 20,30 rokov ... )

Zdravotný stav - horší zdravotný stav môže znamenať, že cena životného poistenia bude vyššia , alebo sa zúžia možnosti poistenia niektorých rizík . V tom najhoršom prípade môže poisťovňa kvôli zdravotnému stavu poistenie odmietnuť.

Už len kombinácia týchto údajov vytvára u každého človeka naozaj veľmi individuálny konečný cenový výsledok a tak nie je možné konštatovať, že tá ktorá poisťovňa je najlepším a najlacnejším riešením PRE VŠETKÝCH .

Každá poisťovňa resp. ľudia tvoriaci ceny za poistenie v tej ktorej poisťovni inak vnímajú oceňovanie spomínaných ale aj iných parametrov, či už z pohľadu poistného rizika, alebo z pohľadu marže ( zisku ) poisťovne .

Ako je cena rovnakého alebo podobného tovaru v každom obchode rôzna, pretože každý obchod má svoju cenovú politiku, tak aj každá poisťovňa má svoju cenovú politiku a tak cena rovnakých, alebo podobných rizík životného poistenia je medzi poisťovňami rôzna .

Samozrejme životné poistenie nie je len o cene ale aj o podmienkach poistenia. Tzn. čo konkrétne to ktoré poistené riziko pre poisteného kryje a aké sú poistné podmienky tohto rizika v danej poisťovni.

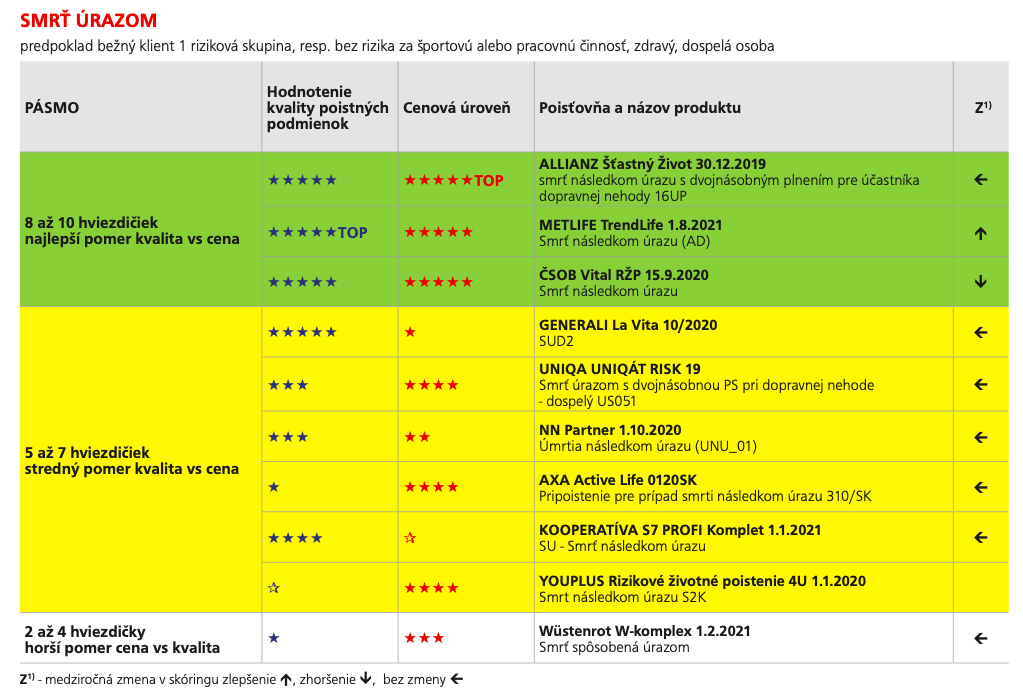

TABUĽKA

Zľava z ceny za výšku platby - vyššia platba môže znamenať zľavu od niekoľkých jednotiek až po desiatky percent z ceny poistenia .

Zľava z ceny za výšku poistných súm - nastavenie vyšších poistných súm može znamenať dodatočnú zľavu. Niekedy stačí zvýšiť poistnú sumu o pár eur a výsledkom je celkovo nižšia cena celého poistenia.

Zľava z ceny za počet rizík - napr. poisťovňa Allianz poskytuje zľavu od určitého počtu poistených rizík .

V prípade uvedených zliav sa napríklad môže oplatiť poistenie celej rodiny na jednej poistnej zmluve životného poistenia, pretože ak sa načítajú platby , poistné sumy, alebo počet poistených rizík za poistenie všetkých poistených členov rodiny, tak celkovo môžete ušetriť aj desiatky eur, alebo získať vyššie poistné krytie oproti tomu, ak by sa poistil každý zvlášť.

Zľava za obdobie platenia - najviac využívané obdobie platenia je mesačne ale ak budete platiť životné poistenie napr. štvrťročne, polročne alebo ročne , môžete získať ďalšiu zľavu z ceny v sume niekoľkých % .

Iné zľavy - zľava pre nefajčiarov, zľava za iné produkty v tej istej poisťovni resp v tej istej značke, zľava za zdravý životný štýl, obchodná zľava … atď.

Každá poisťovňa má určené svoje vlastné pravidlá pre poskytnutie zliav .

Niektoré zľavy sú automatické a niektoré môžu byť poskytnuté podľa uváženia toho ktorého sprostredkovateľa .

Kombinácia produktov životného poistenia - na konečnú cenu životného poistenia môže mať vplyv aj možnosť kombinácie poistenia dvoch, alebo viacerých produktov rôznych životných poisťovní .

V praxi to znamená, že niektoré riziká sú výhodné svojou cenou a podmienkami v rôznych poisťovniach . Napr. poistenie PN a smrti sa poistia v jednej poisťovni a ostatné riziká, ako kritické choroby, invalidný dôchodok trvalé následky úrazu a pod. sa poistia v druhej poisťovni .

Takouto kombináciou môžeme v konečnom dôsledku získať lepšie poistné podmienky za lepšiu cenu svojho životného poistenia.

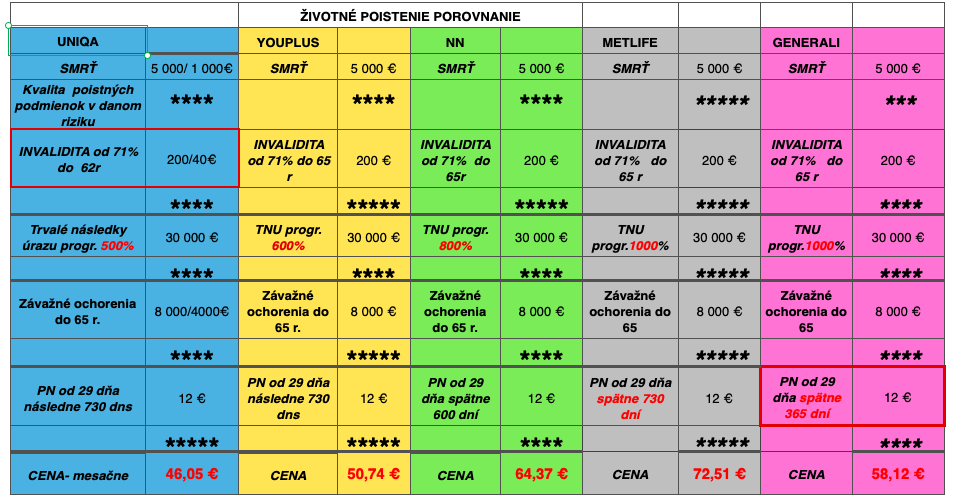

V porovnávacej tabuľke sú zohľadnené osobné údaje konkrétnej osoby o ktorých som už písal vyššie a preto inej osobe môže vyjsť takéto pororovnanie úplne inak. Týmto príkladom chcem upriamiť pozornosť na to , že medzi poisťovňami sú značné cenové rozdiely a porovnávať sa oplatí.

Ak chceme porovnaním získať prehľad o tom aká je cena medzi životnými poisteniami jednotlivých poisťovní, dôležité je nastaviť u všetkých rovnaké poistné riziká a u nich rovnaké poistné sumy.

V spodom riadku si môžete všimnúť , že medzi najlacnejšou a najdrahšou ponukou životného poistenia v tomto porovnaní je rozdiel cca 26 eur, čo je rozdiel viac ako 50% v platbe . (poistnom)

Za 10 rokov je to rozdiel v zaplatenom poistom 3 175 eur. Pri zmluve na 30 rokov ide o takmer 10 000 eur, ktoré môžem použiť úplne inak než v poistnom za poistku.

Pro rozdiele druhej najlacnejšej ponuky a najdrahšej ponuky ide stále o zaujímavý cenový rozdiel cca 22 eur. teda stále takmer 50%.

Samozrejme ďalším krokom sú informácie pre záujemcu o poistenie o podmienkach tej ktorej poisťovne a vykomunikovanie toho , či rozdiel v cene konkrétnej poisťovne stojí za to platiť, alebo len zbytočne navyšuje platbu za poistku s malou , alebo dokonca žiadnou pridanou hodnotou.

Každá životná poistka má dva zásadné parametre ktorými sa jednotlivé poisťovňe líšia .

1. Cena

2. Poistné podmienky .

Napríklad :

Najlepšie riešenie poistných podmienok kritických chorôb je podľa vyhodnotenia v YOUPLUS a METLIFE ( počet hviezdičiek)

Najlepšie riešenie poistných podmienok 71% invalidity je v YOUPLUS,NN a METLIFE. ( všetky majú päť hviezdičiek)

V porovnaní je invalidita nastavená na poistnú sumu 200 eur mesačne,ale napr. v UNIQA by klient dostával po splnení jednoduchej podmienky ako bonus ďalších 40 eur, čiže spolku 240 eur, ale UNIQA má podmienky invalidity o niečo horšie ( má 4 hviezdičky)

Progresia trvalých následkov úrazu z vyšším percentom progresie nemusí byť o veľa výhodnejšia ako progresia trvalých následkov 8z nižším percentom.

V NN je v cene navyše ako bonus krytie smrti úrazom pri dopravnej nehode vo výške 40 000 eur čo u ostatných poisťovní nie je.

V UNIQA je možné získať v cene benefit, bonus 4 000 eur k poistnej sume kritických chorôb, ak klient absolvuje pravidelné lekárske prehliadky

A tak ďalej a tak ďalej.

Koment k vysvetleniu tohto porovnania ceny a podmienok pre životné poistenie by mohol byť na ďalších x strán, ale dôležitosť toho ktorého parametra a jeho podmienky sú pre každého individuálne.

Životné poistenie sa oplatí prehodnotiť, pretože v inej poisťovni môžete získať lepšie poistné podmienky za výhodnejšiu cenu.

Hoci so stúpajúcim vekom narastá cena poistného pri uzatváraní novej zmluvy, tak sa môže napriek tomu stať, že v inej poisťovni oproti tej kde máte práve svoju poistku, môžu mať za rovnaké poistné riziká nižšiu cenu dokonca s lepšími poistnými podmienkami.

Samozrejme rušiť a meniť poisťovňu v životnom poistení treba zároveň starostlivo zvážiť v súvislosti s aktuálnym zdravotným stavom.

Ak mám v "starej" poistke krytý medzitým zhoršený zdravotný stav, tak meniť poisťovňu kvôli cene alebo poistným podmienkam sa nemusí oplatiť kvôli tomu , že v novej zmluve vám poisťovňa vylúči z poistenia zdravotné ťažkosti vzniknuté pred uzatvorením novej zmluvy a tak by bolo nerozumné zbaviť sa poistného krytia z doterajšej (starej) poistky.

Cenu životného poistenia ovplyvňuje niekoľko faktorov.

1.Vstupný vek poisteného

2.Zvolené poistné riziká

3.Dĺžka doby na ktorú sa poistenie uzatvára

4.Či ide o fixné poistné alebo rastúce poistné

V súvislosti s cenou rizikového životného poistenia je možné povedať že :

Na internete môžet nájsť rôzne cenové a kvalitatívne porovnania rizikového životného poistenia. Doba sa však zrýchlila a tak ako dnes rýchlo všetko zastaráva, tak sa aj rýchlo menia poistné produkty a podmienky poisťovní a preto je najlepšie iba aktuálne porovnanie v danom čase.

Vlastne už nepoviem nič nové, lebo z informácií v článku od začiatku vyplýva ,že ak chcete získať výhodné životné poistenie tak, aby bola zároveň výhodná aj jeho cena:

DAJTE SI UROBIŤ POROVNANIE CENY A PODMIENOK ŽIVOTNÉHO POISTENIA NA VAŠU MIERU U ZNALÉHO ODBORNÍKA, KTORÝ SA VYZNÁ VO VIACERÝCH POISŤOVNIACH A ICH PRODUKTOCH .

Netvrdím, že v poistení vždy to najlacnejšie je to najlepšie, ale niekedy tomu tak je, dovolím si však ale tvrdiť , že to najdrahšie väčšinou nie je aj to najlepšie riešenie ako sa poistiť.

Ak by ste potrebovali pomôcť s vašim životným poistením môžete využiť bezplatnú konzultáciu, stačí ak vyplníte kontaktný formulár, alebo mi zavoláte na 0905 506 826 .

Ak bol pre vá článok prínosný, budem potešený vašim lajkom tlačítkom dole pod článkom.

Ak vás zaujímajú podobné články o financiách prihláste sa na odber žltým tlačítkom pod článkom.

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.