Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Poistenie úveru

Poistenie úveru Poistenie úveru má zmysel vtedy, ak by náš prípadný výpadok príjmu z dôvodu choroby, úrazu alebo nezamestnanosti ohrozil včasné splácanie tohto úverového zäväzku.

Keďže veriteľ v úvere, ktorým je väčšinou nejaká banka, chce dostať späť požičané peniaze, tak prípadné nesplácanie môže viesť k drahej exekúcii alebo k odobratiu zábezpeky úveru, ak je úver niečím zabezpečný.

Napr. v prípade hypotekárneho úveru ide o zábezpeku nehnuteľnosťou ktorá je založená v prospech danej banky až do úplného splatenia úveru - hypotéky.

Poistenie úveru je o zvážení niekoľkých skutočností, ktoré sú o tom, či a ako tento cieľ poistenia treba, alebo aj netreba riešiť.

1.Potrebujem vôbec poistenie úveru ?

2.Poistenie úveru priamo u poskytovateľa úveru ( v banke)

3.Poistenie úveru v niektorej z poisťovní

Poistenie úveru je ľuďmi častokrát vnímané ako nejaký špeciálny poistný produkt, alebo nejaká špeciálna možnosť poistenia, ale nie je tomu tak . V každom prípade vlastne ide o klasické rizikové životné poistenie, ktoré pre klienta poisťuje niektorá poisťovňa pôsobiaca na Slovensku.

Čiže, aj keď uzatvoríme poistenie priamo v banke ako súčasť poskytovaného úveru , tak poisťovateľom (poisťovňou) nie je banka, ale niektorá z poisťovní s ktorou táto banka spolupracuje. Banka je v takom prípade iba sprostredkovateľom.

Napr. Sovenská sporiteľňa spolupracuje s Kooperatívou, Tatrabanka s poisťovňou Uniqa … .

S tým súvisí aj to či vôbec a ako svoje poistenie úveru riešiť.

Poistenie úveru je vlastne klasické rizikové životné poistenie, ktoré je svojimi poistnými rizikami a výškou poistných súm nastavené na konkrétny úver alebo hypotéku.

Tzn. obsahuje také poistné riziká ktoré ak by nastali, tak by mohli ohroziť splácanie daného úveru.

Najčastejšie sú nimi :

Smrť

Nezamestnanosť

Prípadne tzv. kritické choroby

Ak už v rámci svojich osobných financií máme “staršie” uzatvorené rizikové životné poistenie, tak ďalšie samostnané rizikové životné poistenie kvôli úveru už môže byť pre nás zbytočné, pretože potrebné poistné riziká a potrebnú výšku poistných súm už máme vykrytú v tomto poistení.

V takom prípade by sme zbytočne duplicitne platili ďalšiu poistku.

Samozrejme je to o tom, aby bola naša “stará” poistka správne nastavená. Tzn. aby v nej boli poistené potrebné poistné riziká na dostatočné poistné sumy, aby sme nimi pokryli úverový záväzok.

Ak si toto nevieme sami vyhodnotiť treba sa poradiť s nejakým finačným konzultantom .

Niekedy “stará” poistka postačuje a netreba robiť nič a niekedy môže stačiť iba túto starú poistku upraviť .

Každopádne dobre nastavené rizikové životné poistenie vykryje väčšinu úverov ktoré si človek bežne počas života berie ( spotrebné úvery )

V prípade hypotéky však ide spravidla o úver s vyššou požičanou sumou a tam už v minulosti uzatvorené, na bežný život nastavené rizikové životné poistenie nemusí stačiť a treba riešiť poistenie hypotéky.

Druhá myšlienka na zváženie, či uzatvoriť poistenie úveru je o tom, či naozaj potrebujeme vykryť danú požičanú sumu na riziko nesplácania v prípade straty príjmu z dôvodu choroby, úrazu alebo nezamestnanosti.

Úver vo výške niekoľko tisíc eur nemusí byť pre niekoho ani v takom prípade, že mu vypane príjem zo zdravotných alebo iných dôvodov záťažou pre jeho peňaženku.

Samozrejme toto je individuálna záležitosť.

Pre niekoho napríklad splácanie úveru 5000 eur nemusí byť záťažou ani v prípade dlhodobej PN alebo výpadku zamestnania a tak je poistenie tohto úveru pre neho vlastne zbytočné a naopak pre niekoho iného môže mať takáto udalosť pri rovnakej výške úveru fatálne následky v podobe exekúcií a pod.

Prečo o tom takto hovorím ?

Každé poistenie aj poistenie úveru nie je zadarmo a odčerpáva z našej peňaženky peniaze a tak stojí za zváženie, či takéto poistenie naozaj potrebujeme, alebo či už poistenie úveru nemáme náhodou vyriešené vo svojom životnom poistení.

Hlavne ide o prípady kedy sa nám poistenie úveru takpovediec snažia nenápadne pribaliť k požičaným peniazom priamo na mieste, kde žiadame o úver. Napríklad v banke .

Väčšina bánk ale aj tzv.nebankových spoločností Vám pri poskytnutí úveru, ponúkne aj možnosť poistiť sa. Alebo inak povedané ponúkne vám možnosť poistenia úveru priamo cez nich.

V niektorých bankách takéto bankou ponúkané poistenie úveru dokonca znižuje o nejaké tie desatiny percenta úrokovú sadzbu na danom úvere. Tzn. poskytovateľ úveru ponúkne tým klientom, ktorí si uzatvoria poistenie úveru, zľavu z úrokovej sadzby na danom úvere.

Každopádne platiť poistenie úveru len kvôli zníženiu úroku na úvere alebo hypotéke sa neoplatí, pretože splátka poistky je spravidla vyššia ako ušetrená suma na mesačnej splátke úveru.

Tzn. znížením úrokovej sadzby úveru tým , že uzavrieme poistenie úveru v banke môžeme napr. ušetriť 10 eur na mesačnej splátke, ale samotné poistenie stojí napr. 25 eur mesačne. A to určite nie je úspora.

Zásadnou nevýhodnou resp. nevýhodami uzatvorenia poistenia úveru priamo u poskytovateľa úveru je to že:

Tak ako u akéhokoľvek tovaru alebo služby existujú rôzne ceny za rôznu kvalitu, tak aj v poistení existujú rôzne ceny poistiek za rozdielnu kvalitu.

Cenu poistky vyjadruje výška tzv. poistného ( mesačnej platby ) a kvalitu poistky vyjadrujú poistné podmienky.

Tzn.že ak si chceme napríklad výhodne kúpiť práčku tak si porovnáme ceny rôznych značiek práčok (AEG, BOSH … ) a hľadáme pre nás výhodnú variantu ako sa hovorí ceny vz výkonu ( kvality).

Takisto,, ak sa chceme dobre poistiť a v tomto prípade, uzatvoriť dobré poistenie úveru , tiež to dosiahneme iba porovnaním rôznych značiek poisťovní a ich poistných produktov.

V banke alebo nebankovej inštítúcii sa však porovnania poistných produktov rôznych poisťovní vhodných ako poistenie úveru nedočkáte.

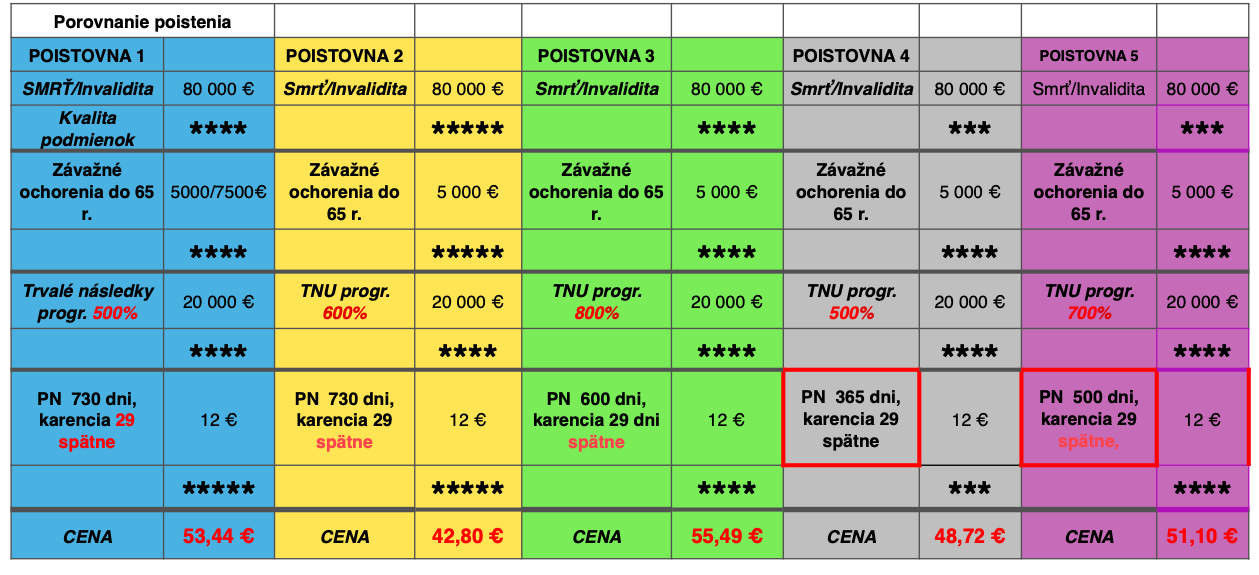

Ak chceme získať čo najlepšie poistenie úveru mali by sme sa zamerať na porovnanie poistiek medzi rôznymi poisťovňami.

V čom môžu byť rozdiely ?

Napríklad:

Porovnanie poistenia úveru si môžete urobiť sami tým, že obídete viaceré poisťovne, alebo si takéto porovnanie môžete dať urobiť finančnému konzultantovi, ktorý by vám okrem porovnania ceny mal pomôcť aj usmernením v poistných podmienkach.

Môžete tak ušetriť nemalé peniaze a zároveň získať svojimi podmienkami výhodnejšie poistenie úveru.

Hľadanie porovnania alebo recenzií na poistenie úveru na webe alebo u známych veľmi neodporúčam, pretože poistenie a aj poistné udalosti sú veľmi individuálna záležitosť .

Dnešná doba je známa tým, že všetko sa rýchlo mení. To čo kedysi platilo celé roky sa dnes mení v priebehu mesiacov, alebo aj týždňov dokonca dní.

To isté platí aj pre poistné produkty. Rýchlo sa menia a tak akékoľvek recenzie alebo porovnania na webe rýchlo zastarávajú a nedá sa na ne spoľahnúť.

Ak chcete odborné porovnanie poistenia, najlepšie je vybrať si na spoluprácu nejakého finančného konzultanta, ktorý vám urobí aktuálne porovnanie poistenia úveru alebo poistenie hypotéky na mieru.

Porovnanie poistenia úveru môže vyzerať napríklad takto:

Ak potrebujete pomoc s poistením úveru, tak využite bezplatnú konzultáciu a vyplňte kontaktný formulár . Rád sa vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi na Facebooku.

Na odoberanie podobných článkov o financiách sa môžete prihlásiť cez žlté tlačítko pod článkom .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.