Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Poistenie hypotéky. Ako na to za rozumnú cenu.

Poistenie hypotéky. Ako na to za rozumnú cenu. Aké poistenie hypotéky je výhodné?

Akým spôsobom je možné poistenie hypotéky riešiť?

Koľko ma takéto poistenie bude stáť a čo vlastne poistením hypotéky získam ?

To sú otázky na ktoré sa oplatí hľadať odpovede, ak považujete poistenie hypotéky za dôležité .

Správnym výberom poistenia hypotéky môžete získať oveľa lepšie poistné podmienky a zároveň ušetriť kopu peňazí .

Pri poistení hypotéky máte v zásade dve možnosti, ako takéto poistenie riešiť :

1. v banke v ktorej beriete hypotéku,

alebo

2 . v niektorej z komerčných poisťovní.

Povedzme si výhody a nevýhody týchto dvoch riešení.

V niektorej banke môžete dostať lepší úrok aj bez zľavy za bankové poistenie hypotéky, oproti tej banke kde práve plánnujete riešiť svoju hypotéku . Preto kvalitné porovnanie možností hypoték v rôznych bankách by malo predchádzať rozhodnutiu riešiť poistenie hypotéky .

Ak si chcete poistiť hypotéku , nech sa páči vyplňte kontaktný formulár a získajte bezplatnú kozultáciu :-) .

Poistenie hypotéky je veľmi individuálne a cena sa tak nedá paušalizovať . U väčšiny ľudí bude mať najzásadnejší vplyv na cenu poistenia hypotéky výška hypotéky a vek toho, kto sa poisťuje . S vekom poisteného rastie riziko , že nastane poistná udalosť hlavne z dôvodu choroby a tak poisťovne so zvyšujúcim sa vstupným vekom poisteného zvyšujú pri vstupe do poistenia tzv. poistné ( platba sa poistku ) .

Môže sa stať, že poistka tej ktorej poisťovne v porovnaní s inými poisťovňami je v nejakom veku lacná, ale naopak v inom veku už môže byť najdrahšia.

A samozrejme toho, kto si berie hypotéku 30 000 eur bude stáť poistenie menej, ako toho, kto si zoberie hypotéku 70 000 eur.

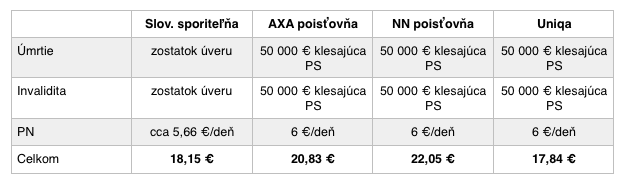

Príklad :

Peter si berie hypotéku 50 000 eur na kupu bytu . Koľko ho môže stáť poistenie hypotéky?

Tabuľka je iba informatívna a rozdiely v platbe za poistku sa budú u každého poisteného líšiť . Preto porovnanie poisťovní treba urobiť u každého poisteného na základe jeho vlastných parametrov individuálne.

Aké sú rozdiely medzi jednotlivými poistnými návrhmi?

Na prvý pohľad vychádza cenovo zaujímavo aj poistenie hypotéky v Slovenskej sporiteľni. Ale podstatné je všímať si aj poistné podmienky. Vtedy to už až tak zaujímavé v SLSP nie je .

Invalidita v SLSP je krytá od 75% invalidity, v NN ,AXE a UNIQE už od 70% . Tých 5% zohráva pri krytí veľmi veľkú rolu . Predstavte si, že ste sa stali plne invalidný s invaliditou 70% ( od 70% je plná invalidita podľa Sociálnej poisťovne) máte teda chatrné zdravie a znížil sa vám rapídne príjem ( priemerný plný invalidný dôchodok je cca 370 eur) , ale hypotéku musíte pri poistení v SLSP platiť ďalej lebo ste "len" na 70% invalidný.

Poistenie PN je v SLSP vyplácané následne až od 60 dňa trvania PN-ky. V AXE od 60 dňa, ale spätne tzn. že sa plnenie vyplatí aj za prvých 60 dní teda od 1 dňa trvania PN . V NN a UNIQE je PN vyplácaná už od 29 dňa trvania PN .

Za prvých 29 dní trvania PN sa v NN vypláca 25% z poistnej sumy .

V SLSP , AXE a Uniqe ak nastane invalidita poistenie smrti zaniká, v NN poistenie smrti invaliditou nezaniká, ale krytie pokračuje .

V NN je v poistení napr. zahrnutý aj bonus 40 000 eur poistenie smrti pri dopravnej nehode.

V AXE je časť poistnej sumy Invalidity a Smrti naviazaná na pravidelné lekárske prehliadky .

Nižší stupeň invalidity sa v SLSP nedá k hypotéke poisťiť. V NN a Axe je možné poistiť invaliditu už od 40%.

Z príkladu vidieť že cenové rozdiely, ale aj rozdiely v poistných podmienkych sú značné .

Jednotlivé rozdiely pre poistenie hypotéky v bankách, alebo v komerčných poisťovniach sa v čase mení. V čase sa menia ceny, poistné podmienky a parametre poistenia.

Uvedené údaje sú iba príkladom a ak chcete mať poistenie hypotéky naozaj dobre nastavené treba si urobiť porovnanie v aktuálnom čase, keď toto poistenie potrebujete riešiť.

A práve pre tieto rozdiely sa oplatí nad poistením hypotéky porozmýšľať a dať si ušiť poistku na mieru s výhodnými poistnými podmienkami za rozumné peniaze .

Ak chcet poistiť svoju hypotéku stačí ak vyplníte kontaktný formulár , alebo zavoláte na 0905 506 826 ,rád sa vám budem venovať.

V zásade pri poistení hypotéky musíme uvažovať v prvom rade nad krytím rizík spojených s dlhodobou stratou príjmu ( smrť, invalidita ) a potom, ak je to potrebné s krytím rizík krátkodobej straty príjmu ( poistenie PN a nezamestnanosti ).

Splácanie záväzku v podobe hypotéky, alebo úveru najviac ohrozuje dlhodobý výpadok príjmu, ktorým je zo zdravotného hľadiska jednoznačne smrť a invalidita .

Ak je naše vlastné splácanie hypotéky dôležité aj pre iné osoby ( najbližší príbuzní, deti , manžel, manželka, druh, družka ), tak poistenie smrti, by malo byť jednoznačne v poistení hypotéky zahrnuté .

Ale ak sme slobodní a nemáme potrebu resp. nie je pre nás dôležité niekomu odkazovať náš majetok, tak môže byť poistenie smrti pre nás nepodstatné, pretože v pripade smrti si nehnuteľnosť zoberie banka, čo nám môže už byť vlastne jedno .

Poistenie invalidity je najpodstatnejším krytím hypotéky v každom prípade. Pri invalidite sa nám podstatne zníži schopnosť pracovať a tým sa zníži samozrejme aj náš príjem . Banku však zaujíma hlavne to, či príde pravidelná splátka . Splácanie hypotéky z invalidného dôchodku bez iného príjmu je však povedzme si pravdu, takmer nemožné . Odklad splátok , alebo ich dočasné zníženie vôbec nič v tomto prípade nevyriešia . Niektoré splátok dokonca neumožňujú.

Preto poistenie invalidity je na 1. mieste .

Poistenie PN je podstané vtedy, ak nemáme finančnú rezervu resp. nemáme ju v dostatočnej výške . Ak dôjde k PN, tak sa nám samozrejme znížia príjmy, aj keď to nemusí byť pre každého ohrozujúce (PN je dlhodobo cca 55% z hrubej mzdy ). Rozhoduje aké máme celkové nutné výdavky vz. koľko dostaneme na PN zo Sociálnej poisťovne .

Napr. Prepočet 800 eur v hrubom je 621 eur v čistom. Výška PN by bola cca 55% z 800 teda 440 eur .

Ak by nám zníženie príjmu počas PN mohlo robiť problémy so splácaním hypotéky, alebo úveru, tak má pre nás poistenie PN zmysel.

Treba ale mysieť hlavne na dlhodobú PN, teda trvajúcu viac ako 2-3 mesiace . Jeden dva mesiace sa možno dajú nejako finančne zaplátať, ale čo tak 10-12 mesiacov PN-ky?

Rozdiely v cene poistenia hypotéky sa medzi poisťovňami budú u každého individuálne líšiť, podľa jeho konkrétnych parametrov a nastavenia poistnej zmluvy ( výška hypotéky, vek, doba poistenia, poistné sumy...)

Poistenie hypotéky môže obsahovať aj krytie ďalších zdravotných rizík v podobe úrazového poistenia, alebo poistenia kritických chorôb a pod. Niektoré z týchto ďalších rizík však úplne, alebo čiastočne rieši už aj spomínané krytie ( invalidita, PN ) .

Poistenie straty zamestanania je poistením na diskusiu, pretože jeho plnenie je dosť obmedzené. Tzn. nie akákoľvek strata zamestnania je takýmto poistením krytá. Asi najdôležitejším parametrom tohto poistenia je krytie straty zamestnania viac menej iba z organizačných dôvodov. Teda nie dohodou, nie výpoveďou za neplnenie prac. povinností, alebo vlastnou výpoveďou a pod. .

Zvážiť čo mať, alebo nemať v poistnej zmluve poistenia hypotéky stojí teda za to. Aby sme neplatili za zbytočnosti, alebo naopak , aby niečo podstatné v našej poistnej zmluve, poistení hypotéky nechýbalo .

Ak by ste potrebovali pomoc konzultanta s poistením hypotéky, alebo s hypotékou ako takou, som vám bezplatne k dospozícii na tel. čísle 0905 506 826, alebo môžete vyplniť tento kontaktný formulár .

Ak chcete dostávať priebežne ďalšie informácie z oblasti financií kliknite na žlté tlačítko pod článkom.

Ak sa vám článok páčil poteší ma váš váš lajk tlačítkom pod článkom. .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.