Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Poistenie novorodenca

Poistenie novorodenca Poistenie novorodenca je častokrát jedným z prvých finančných produktov nad ktorým rodičia rozmýšľajú, pri finančnom zabezpečení svojho novonarodeného dieťaťa.

Otázkou je, či je to správne rozhodnutie. Teda či je správne resp. potrebné novorodenca poistiť a či nie je výhodnejšie porozhliadnuť sa aj po iných oblastiach finančného trhu, ktoré môžu novorodencovi lepšie pomôcť, alebo ho lepšie finančne zabezpečiť.

Ako to teda urobiť pre svoje dieťa čo najrozumnejšie ?

Pozrime sa na to zo širšieho pohľadu a zároveň si povedzme, čo je najdôležitejšie si uvedomiť .

V súčasnosti aj po viac ako tridsiatich rokoch od pádu komunistickej vlády na Slovensku sa nedá uprieť vplyv doby socializmu na finančné rozhodovanie ľudí.

V tej dobe finančný trh pre bežných ľudí predstavovala jedna štátna banka a jedna štátna poisťovňa z ktorých každá mala pre deti , teda aj novorodencov po jednom finančnom produkte.

Tzn. ak ste chceli pre dieťa uzatvoriť nejaký finančný produkt, tak ste mali viac menej dve možnosti.

Otvoriť pre novorodenca vladnú knižku prípadne sporiaci účet v banke, alebo kapitálové životné poistenie v štátnej poisťovni.

Dnes finančný trh tvorí viac sektorov a oveľa viac finančných inštitúcií, ktoré ponúkajú dokopy stovky finančných produktov.

V dobe socializmu bolo bežné uzatvoriť práve poistenie novorodenca v rámci ktorého bolo dieťa nejakým spôsobom poistené a zároveň sa mu v poistke sporili peniaze, ktoré mohlo dieťa čerpať v dospelosti.

Zámerne píšem slovné spojenie nejakým spôsobom pretože, mať poistku pre novorodenca a mať dieťa naozaj poistené je rozdiel.

V súčastnosti máme obrovský výber, ale niektorí rodičia sa na škodu dieťaťa, stále sústreďujú vo finančnom smere práve iba na poistenie svojej novonarodenej ratolesti.

Z mojej skúsenosti môžem skonštatovať, že väčšina rodičov, ktorí chcú poistiť svojho novorodenca má na mysli zároveň aj nejaké sporenie pre svoje dieťa.

Teda spojenie poistenia a sporenia v jednom.

Je však toto poistenie a sporenie v jednom finančnom produkte výhodná kombinácia ?

Jednoznačne je možné konštatovať, že NIE JE.

Hlavnými dôvodmi prečo NEsporiť pre novorodenca alebo dieťa ako také cez poistku v porovnaní so samostatným sporením je :

Toto všetko môže znamenať, že aj pri sporení menšej sumy napríklad 20 eur mesačne cez poistku v porovnaní so samostatným sporením, novorodenca ukrátite o tisíce eur na konečnej nasporenej sume.

Preto je pre dieťa výhodnejšie, aby malo sporenie a poistenie v oddelených finančných produktoch.

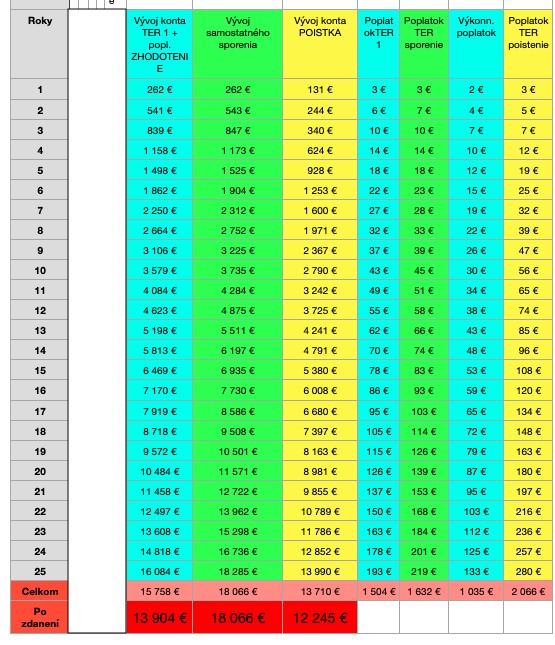

V nasledujúcej tabuľke je vidieť rozdiel, ktorý pri rovnakom zhodnotení, ale pri rozdielnych nákladoch (TER), poplatkoch a zdaňovaní medzi sporením cez poistku ( žltá 12 245 € ) a samostatným sporením ( zelená 18 066 € ) môže vytvoriť rozdiel tisícov eur v nasporenej sume.

Ide napr. o sporenie pre novorodenca na 25 rokov s vkladom 20 eur mesačne.

Dokonca v samostatnom sporiacom produkte , kde by si finančná spoločnosť účtovala navyše poplatok 10% zo zhodnotenia ( modrá ) vychádza pri danom sporení vyššia nasporená suma ako cez poistku .

Z toho vyplýva , že nie je jedno ktorý finančný produkt si pre svoje novorodeniatko rodičia vyberú, pretože rozdiel v nasporenej sume môže byť naozaj obrovský. Mať cca dvanásť alebo osemnásť tisíc je veľký rozdiel, ktorý by mal stáť na zváženie kam s peniazmi pre dieťa.

V uvedenom modelovom príklade v tabuľke pri dvadsať eurovom sporení môže isť o rozdiel cca 6000 eur. Pri vyššej sume sporenia by samozrejme išlo aj o väčší rozdiel v nasporenej sume.

Samozrejme konečnú sumu ovplyvnia presné parametre toho ktorého finančného produktu, ale sporiť dieťaťu cez poistku sa určite neoplatí.

V zásade cieľom poistenia by malo byť nahradiť stratu príjmu ktorú človek utrpí v prípade úrazu alebo choroby tým, že nemôže pracovať a zarábať peniaze .

Choroba alebo úraz by tak boli príčinou problémov s platením záväzkov ( napr. hypotéka, splátka za auto… ) a nákladov ( jedlo, energie, služby, školné dieťaťa… ) dotyčnej osoby alebo domácnosti.

Poistenie je teda o tom aby poistená osoba v takom prípade dostala peniaze ktoré jej v tejto situácii pomôžu .

Z tohto pohľadu by bolo možné povedať , že poistenie novorodenca, detské poistenie nie je až tak dôležité. Zároveň je možné konštatovať, že asi najlepšim poistením pre dieťa sú dobre poistení rodičia .

Áno, dieťa je ekonomicky závislé od ekonomickej úrovne svojich rodičov a jedným z najväčších ohrození dieťaťa je strata pracovnej sily rodiča z dôvodu choroby alebo úrazu.

Čo je podstatnejšie ?

Aby dieťa dostalo peniaze za polročné liečenie svojej zlomeniny,

alebo,

aby dostal peniaze rodič, živiteľ rodiny za polročné liečenie svojej zlomeniny, keď musel byť na PN a nemá vytvorenú finančnú rezervu a rodinný rozpočet je napnutý na prasknutie ?

Odpoveď je myslím zrejmá.

Ak uvažujeme nad poistením novorodenca mali by sme sa najskôr zamyslieť, či my sami ako rodičia máme dostatočne dobre nastavené životné a úrazové poistenie.

Aj poistenie dieťaťa môže mať svoj zmysel, ale až po dobrom poistení rodičov.

Napríklad.

Vážny úraz, vážna choroba alebo invalidita prípadne zdravotná odkázanosť novorodenca, dieťaťa môže finančne ohroziť celú rodinu.

Ak by napríklad kvôli odkázanosti dieťaťa musel ostať jeden z rodičov dlhodobo doma aby sa o dieťa mohol starať, tak to je pre rodinné financie rovnaký problém, akokeby sa rodič stal invalidný.

Príjem takéhoto rodiča by sa vtedy výrazne znížil.

To isté by mohlo nastať pri vážnom úraze alebo chorobe dieťaťa.

Preto pri poistení dieťaťa treba zvážiť to, čo je dôležité poistiť ( aké poistné riziká) a na aké poistné sumy .

Aj týmto sa poisťovne medzi sebou líšia.

Porovnaním možností a ceny detských poistiek jednotlivých poistení, môžu rodičia ušetriť peniaze alebo získať naozaj výhodné poistenie pre svoje dieťa, ktoré kryje dôležité poistné riziká a na sumy ktoré dieťaťu resp. rodičom naozaj pomôžu.

Zároveň je možné konštatovať, že ak chceme dieťa poistiť tak najlepšie v čase, keď je úplne zdravé.

Je to kvôli tomu aby dieťa poisťovňa prijala do poistenia bez výluk a obmedzení.

Preto, ak uvažujeme nad poistením dieťaťa mali by sme tak urobiť čím skôr, teda ideálne v čase, keď je ešte novorodencom, teda je pravdepodobne zdravé, aj keď nie všetky poisťovne umožňujú plné krytie dieťaťa ihneď po narodení .

Jednou z možností, ak by to bolo výhodné, je pripoistiť si novorodeňa k už existujúcej zmluve rodičov, alebo k poistnej zmluve skôr narodených detí.

Ak by som sa zozhodoval nad tým, či dieťaťu sporiť, alebo ho poistiť, tak by som volil radšej sporenie. Nájsť ale výhodné sporenie je o porovnávaní viacerých možností finančného trhu.

Ak by som chcel dieťa poistiť a zároveň mu aj niečo sporiť, urobil by som dve samostatné zmluvy. Jednu ako samostatnú tzv. rizikovú poistku a druhú samostatnú ako sporenie.

Väčšinou by to zároveň boli dve odlišné finančné spoločnosti. Sporenie cez firmu XY a poistenie cez poisťovňu YZ.

Určite by som si nezvolil poistenie so sporením, lebo by som tak dieťa pripravil o kopu peňazí v konečnej nasporenej sume. ( viď tabuľka)

Ak potrebujete pomoc s poistením alebo sporením pre novorodenca alebo dieťa využite bezplatnú konzultáciu a vyplňte kontaktný formulár . Rád sa vám budem venovať.

Ak sa vám článok páčil, potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi na Facebooku.

Na odoberanie podobných článkov o financiách sa môžete prihlásiť cez žlté tlačítko pod článkom, alebo lajknite stránku jetoopeniazoch na Facebooku .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.