Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Výhodné sporenie návod ako na to

Výhodné sporenie návod ako na to Výhodné sporenie je asi cieľom každého človeka, ktorý si pravidelne odkladá peniaze bokom .

Výhodné sporenie ale môže znamenať pre každého nie čo iné a preto môže byť na sporenie vhodný pre každého úplne iný finančný produkt .

A to je dôvod prečo výhodnosť sporenia zabíja zlá voľba, zlý výber finančného nástroja v ktorom sa ľudia rozhodnú sporiť peniaze.

Ak hovoríme o výhodnom sporení, tak najdôležitejším parametrom ktorý rozhoduje o tom aký finančný produkt je na sporenie vhodný je parameter cieľ sporenia .

Teda v prvom rade ak chceme uzatvoriť výhodné sporenie, mali by sme mať jasno v tom, čo chceme sporením dosiahnuť.

Dôchodok ? Deti? Tvorba a zhodnotenie majetku ? Auto? … atď.

S cieľom sporenia súvisí čas, počas ktorého chceme sporiť a teda tým najdôležitejším parametrom je vlastne doba, dĺžka sporenia spojená s cieľom .

Ak ide o sporenie pre dieťa do jeho dospelosti, tak podstané je, aký vek má dieťa a aký dlhý čas má ešte uplynúť kým bude dieťa dospelé resp. aký dlhý čas má ešte uplynúť do doby kedy chceme mať peniaze pre dieťa sporením pripravené.

Iný produkt sporenia bude výhodný ak má dieťa aktuálne dva tri roky a iný ak má dieťa pätnásť rokov .

Ak chcem sporiť napríklad na auto tak podstatné je akú dlhú dobu predpokladám na auto sporiť . Tri, štyri, alebo desať rokov ?

Na slovensku sa môžeme bežne stretnúť s troma základnými druhmi sporenia.

Jedným dychom dodávam. Napriek tomu, že na slovensku sú stále ponúkané aj sporenia cez poistku, tak výhodné sporenie cez poistku NEEXISTUJE.

Dôvod?

Vysoké poplatky, nižšie zhodnotenie, zdaňovanie výnosov, obmedzené možnosti zhodnocovania vkladov klientov, povinnosť pravidelnej platby, neprehľadnosť sporivých poistných produktov… .

Len pre názornosť príklad :

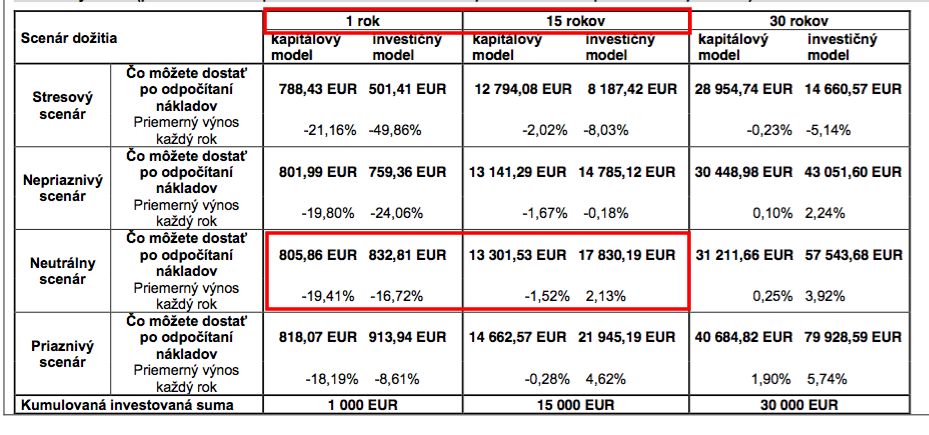

Pozrite si tabuľku : “Výhodné sporenie cez poistku ”

Ide o sporenie cez poistenie ponúkané jednou bankou v spolupráci s nemenovanou poisťovňou . Sú to údaje povinne zverejneňované v dokumente Kľúčové informácie o produkte , ktorý musí byť vypracovaný ku každému sporeniu cez poistenie a mal by byť poskytnutý klientovi pred uzatvorením zmluvy .

Všimnime si neutrálny scénár sporenia a obdobie 1 a 15 rokov ( označné červeným rámikom ).

Z dokumentu sa nedá dozvedieť s akým zhodnotením sa v tabuľke pri jednotlivých scénároch sporenia počíta ( stresový, nepriaznivý neutrálny … ) , ale neutrálny scénár v kapitálovom modeli by mal počítať s tzv. technickou úrokovou mierou 1% teda garantovaným úrokom ktorý kapitálový model resp. kapitálové životné poistenie obsahuje.

V rámci neutrálneho scénára kapitálového modelu je v tabuľke zahrnutá aj malá investičná časť, ale tá predpokladám počíta v neutrálnom scénári s viac ako 1% výnosom, ale pre zjednodušenie počítajme s tým, že zhodnotenie je 1%.

Pre bližšie vysvetlenie kapitálového životného poistenia si môžete na doplnenie prečítať tento článok.

Po 15 rokoch namodelovaného sporenia 1000 eur ročne v uvedenom produkte s garantovaným úrokom 1% by ste mali mať štandardne nasporené cca 16 100 eur pritom údaj z dokumentu Kľúčové informácie hovorí, že tam bude iba 13 301 eur.

Prečo iba 13 301 € ?

A to nehovorím o tom, že prípadný výnos musíte v sporení cez poistku ešte aj na konci zdaniť .

Podobne a v niektorých prípadoch s ešte vyššími nákladmi a poplatkami to funguje v každom sporení cez poistku. Hoci zákon od r. 2020 upravil maximálnu výšku nákladov, ktoré si môžu poisťovňe v sporení cez poistku účtovať, tak je aj naďalej táto forma sporenia drahá a nevýhodná.

Výhodné sporenie je úplne niekde inde.

Ak hovorím o sporení v banke, tak tým myslím, klasické bankové produkty . Teda produkty kde sú pevným úrokom úročené vklady, počas stanovenej doby.

Nemyslím tým iné produkty ako napr. investovanie do podielových fondov ktoré každá banka sprostredkováva, pritom to nie je produkty danej banky aj keď klienti bánk sa často krát mylne domnievajú, že všetko čo im v banke sprostredkujú je finančným produktom danej banky .

Bankové produkty majú dve hlavné výhody ale niekoľko nevýhod .

Hlavnou výhodou bankových produktov je fond na ochranu vkladov s garanciou do 100 000 eur v prípade krachu banky, čo je pre väčšinu ľudí dostatočným krytím ich peňažného majetku v bankách.

Z pohľadu straty istiny, teda straty vlastného vkladu tak do 100 000 eur podstupujú klienti bánk veľmi nízke riziko.

Ak ste si všimli nehovorím o nulovom riziku fondu na ochranu vkladov pretože nulové riziko neexistuje.

Prečo neexistuje nulové riziko ani v súvislosti s fondom na ochranu vkladov ?

Pretože tento fond ešte nepokrýva celú sumu garancie, ak by skrachovala nejaká väčšia banka a to nehovorím o tom , že ak by skrachovalo viacej bánk.

Samozrejme klienti takejto banky alebo bánk by mali nárok na vyplatenie danej ochrany vkladu, ale mohlo by to trvať dlhé obdobie kým by sa na to vytvorilo finančné krytie .

V takomto prípade by sa do toho pravdepodobne musel tak ako v minulosti zainteresovať aj štát ale ten má tiež svoje finančné limity.

Preto nemôžeme ani v tomto prípade hovoriť o nulovom riziku. Môžeme skôr povedať , že pri vklade do 100 000 eur je riziko straty vlastného vkladu v banke nízke.

Druhou výhodou vkladu v banke je pevne daný úrok počas stanovenej doby. Napríklad 1 % p.a. na dobu 2,3,5 rokov .

Aké sú nevýhody sporenia v bankových produktoch?

Zabijakom všetkých sporení a vkladov je neviditeľné riziko ktorým je riziko inflácie.

Inflácia je znehodnocovačom peňazí.

Z roka na rok tak ako stúpajú ceny, klesá kúpyschopnosť peňazí.

1000 korún v prepočte 33 eur spred 20 rokov má v súčastnosti úplne inú kúpnu silu . Pred 20 rokmi ste s 1000 korunami odchádzali z obchodu s plným košom a dnes to bude pravdepodobne ledva zaplnené dno toho istého košíka.

Teda ak by sme si pred 20 rokmi odložili do pokladničky 33 eur ( aj keď eurá ešte u nás neboli) tak dnes by sme si za ne kúpili oveľa menej ako v tom čase .

A to je inflácia.

Predstavte , že by nešlo o jedných 1000 korún ( 33 eur) ale by ste si danú sumu takto sporili každý mesiac.

Dnes by to asi bolo asi na zaplakanie, pretože za celú dobu by tieto peniaze, teda pokiaľ by sa nezhodnocovali aspoň v takej výške ako bola inflácia, stratili výrazne na hodnote.

A práve v tom je nevýhoda dlhodobejšieho sporenia v banke.

Bankové produkty väčšinou dlhodobo nedosahujú v zhodnotení ani výšku inflácie a to nehovorím o tom, že cieľom akéhokoľvek výhodného sporenia by malo byť zhodnotenie čo najviac nad rámec inflácie .

V roku 2019 bola inflácia na Slovensku 2,7 %. Vklady v bankách nad 2 roky sa zhodnocovali podľa údajov Národnej banky slovenska cca okolo 1,1% a vklady pod 2 roky dokonca iba 0,5%.

Rozdiel zhodnotenia v bankách voči inflácii ktorý je od 1,6 % do cca 2,2 % bola v roku 2019 čistá strata sporiteľov v bankových produktoch.

Neznamená to nič iné iba že aj napriek pevne úročenému zhodnoteniu, v banke peniaze vkladateľov stratili na hodnote.

Jeden rok ešte nemusí hrať v rámci rizika inflácie pri nižších sumách peňazí až takú rolu, ale predstavte si, že by vám inflácia takto ukrajovala z vášho sporenia každým rokom a sporíte tak napr. 15 rokov pre deti .

Pri rovnakej konštelácii zhodnotenia a inflácie by tak peniaze stratili na hodnote cca 27-38%. Tzn. deťom by sme síce nasporili nejakú sumu, ale hodnota tejto sumy by bola o 27 až 38% nižšia .

Sporiť a mať peniaze v bankových produktoch je samozrejme dobrá vec, ale vzhľadom na uvedené by to mali byť skôr krátkodobé peniaze.

Napr. sporenie na vytvorenie finančnej rezervy, kde je dôležitejšia dostupnosť , rýchlosť výberu peňazí ( tzv. likvidita) . Zhodnotenie a eliminovanie inflácie je v tomto prípade druhoradé.

Mať dlhodobé peniaze, dlhodobé sporenie v banke znamená s veľkou poravdepodobnosťou stratu spôsobenú infláciou ( rastom cien).

Dlhodobo nízke zhodnotenie, zdaňovanie výnosov, niekdy zhoršená likvidita sú ďalšími faktormi, ktorými výhodné sporenie v banke je výhodné skôr iba pre veľmi konzervatívnych sporiteľov.

Len rečnícka otázka. Prečo sa v 2 pilieri nesporí na dôchodok cez banku ale sa sporí cez investičné nástroje v Dôchodkových správcovských spoločnostiach ?

Treťou zo spomínaných základných možností ako sporiť, je investičné sporenie alebo jedným slovom investovanie, ktoré je možné už aj po malých čiastkach napr. od 10 eur.

Hlavnou črtou a pre niekoho tak nevýhodou sporenia formou investovania je, že investovanie negarantuje žiadne zhodnotenie, ale pri dodržaní niektorých zásad vytvára predpoklad vyššieho zhodnotenia oproti ostatným formám sporenia.

Zároveň pravidelným sporením do investičných nástrojov máme vysokú šancu prekonať infláciu a tak si peniaze aj reálne zhodnotiť. Reálne zhodnotiť znamená , že máme šancu dosiahnuť vyššie zhodnotenie ako je inflácia . História investovania je toho dôkazom.

Investičné sporenie však predstavuje asi najviac možností z ktorých si na pravidlené sporenie-investovanie môžeme vybrať.

Kombináciou výberu aktív do ktorých môžeme sporením investovať sa vytvárajú tisíce možností . Hoci to tým pádom vyzerá zložito, nakoniec aj pri investičnom sporení je najlepšie riadiť sa sedliackym rozumom.

Samozrejme nie každé investičné sporenie je výhodné a nie každé investičné sporenie má rovnaké predpoklady zhodnotenia a rovnaké prepoklady podstupovaného rizika.

Na rozdiel od obdobia spred 30 rokov dnes investičné sporenie svojou dostupnosťou predstavuje pre všetkých možnosť vytvorenia majetku, ku ktorému by sa vlastnou prácou väčšina ľudí vlastne nikdy nedokázala dopracovať.

Je to ale o správnom výbere výhodného sporenia v investičných nástrojich v ktorých si budeme na svoje ciele odkladať peniaze.

Výhodné investičné sporenie by malo obsahovať.

Napríklad jedno z investičných sporení dokázalo pri 30 eurovom mesačnom vklade vytvoriť za posledných:

Z príkladu je vidieť , že percentuálne zhodnotenie v jednotlivých obdobiach je rôzne, ale to je pri investičnom sporení normálna vec. V niektorom období sa investovaniu darí viac a v inom zasa menej.

Zároveň je vidieť že aj pri malých sumách sa vo výhodne zvolenom investičnom sporení dá vytvoriť slušný majetok.

Napríklad pri 40 ročnom období bol celkový vlastný vklad “iba”14 400 eur a zvyšok takmer 200 000 eur vytvorila samotná investícia alebo inak povedané vytvoril investičný trh.

Množstvo možnosti ako sporiť vytvára zároveň aj veľký priestor na nesprávny výber finančného produktu. Zo skúsenosti viem že väčšina ľudí v oblasti sporenia nemá zvolený správny finančný nástroj .

Sporia častokrát v poplatkovo drahých, na výnosy chudobných a v daňovo zaťažených sporeniach.

Prečo?

Pretože sa radia o svojom sporení na nesprávnych miestach resp. s nesprávnymi ľuďmi.

Zlý výber finančného produktu môže dokonca znamenať, že lepším riešením by pre dotyčného bolo radšej nesporiť vôbec.

Ako sa hovorí, dobrého alebo inak povedané výhodného veľa nebýva a tak je vhodné pred sporením ale aj počas už rozbehnutého sporenia poradiť sa s odborníkmi. Aby ste sa dozvedeli ktoré karty sú výhodné pre hru ktorú chcete hrať.

Štyri esá v pokri sú jednou z najlepších kombinácií, ale ak hráte žolíka tak štyri esá až tak veľa neznamenajú, alebo môžu byť dokonca až na príťaž.

Výhodné sporenie je o tom vedieť ktoré ktoré finančné produkty sú tými správnymi kartami do hry. Výhodné sporenie je o správnom výbere finančného nástroja v ktorom si budeme sporiť.

Chcete výhodné sporenie s primeraným výnosom, nízkymi poplatkami a bez zdaňovania výnosov? Alebo sa chcete o sporení len tak poradiť?

Som vám bezplatne k dispozícii, ak vyplníte kontaktný formulár. Rád sa vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi na Facebooku.

Na odoberanie podobných článkov o finančných produktoch sa môžete prihlásiť cez žlté tlačítko pod článkom .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.