Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Oplatí sa druhý pilier?

Oplatí sa druhý pilier?

Či sa Vám oplatí druhý pilier resp. či sa vám oplatí vstúpiť do druhého piliera, závisí od zváženia niekoľkých parametrov a predpokladov. V tomto kontexte je dôležité si zároveň uvedomiť, aká je k tomuto rozhodnutiu alternatíva .

Alternatívou je, ostať iba v prvom, inak povedané štátnom pilieri, ktorý spravuje Sociálna poisťovňa.

Zamyslime sa preto nad výhodami a nevýhodami obidvoch pilierov a povedzme si z akých predpokladov budeme pri ich porovnávaní vychádzať .

Prvý aj druhý pilier sa tvorí z povinných odvodov do dôchodkového poistenia, ktoré sú na Slovensku vo výške 18% z tzv. vymeriavacieho základu.

U zamestnancov je vymeriavacím základom vlastne ich hrubá mzda a u podnikateľov je vymeriavací základ určený podľa ich daňového priznania.

To, či sa tomu ktorému človeku oplatí druhý pilier asi najlepšie pochopíme na príkladoch.

Jedným z dôležitých parametrov pri vstupe do druhého piliera je vek. Do druhého piliera sa dá vstúpiť pri prvom odvode do sociálneho poistenia a maximálne do veku 40 rokov.

V prvom aj druhom pilieri zohrávajú okrem iného dôležitú úlohu dva parametre ktorými sú.

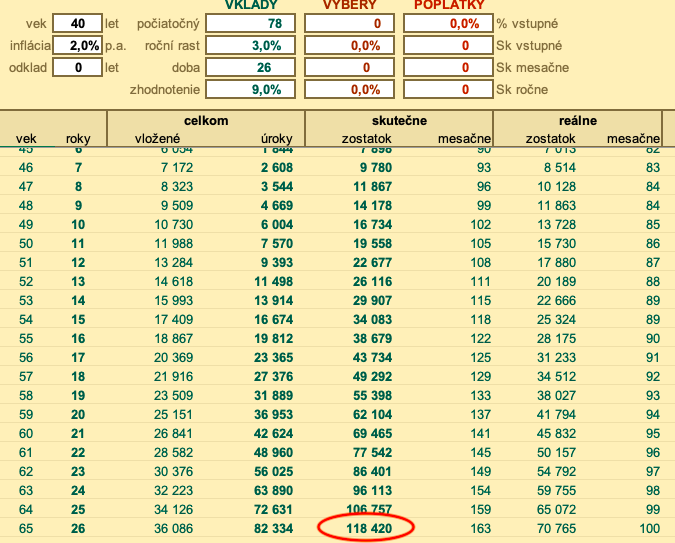

Predstavme si , že napr. 40 ročný zamestnanec Peter, ktorý zarába priemernú mzdu sa rozhoduje nad tým, či sa mu oplatí vstúpiť do 2 piliera.

Od r. 2023 sa zmenila hranica veku kedy je možné vstúpiť do 2 piliera z 35 na 40 rokov.

Zároveň si povedzme , že Peter zarába priemernú mzdu , ktorá bola v SR v roku 2023 vo výške cca 1300 eur .

Pri vstupe do druhého piliera sa začne časť z odvodov ktoré platí Peter do dôchodkového poistenia, vkladať na jeho účet v jednej z dôchodkových správcovských spoločností ( DSS ), ktorú si Peter vyberie.

Koľko % sa takto presunie do Petrovho druhého piliera sa v čase menilo, ale hodnota na ktorej by sa tieto príspevky mali od r. 2027 ustáliť je 6%. V roku 2025 je to 4 % ale pre zjednodušenie bude v príkladoch počítané s príspevkom 6%.

Každopádne koľko percent z odvodov sa bude v tom ktorom období odvádzať do 2 piliera nie je pre porovnanie či sa oplatí druhý pilier až tak podstatné, pretože podstatnejšie pre porovnanie sú iné ďalej spomenuté parametre. Vo výpočete sa počíta s odvodom do 2 piliera vo výške 6%.

Koncom roka 2023 boli príspevky znížené z 5,5% na 4%.

Tzn. z 18% ktoré sa odvádzajú z Petrovho vymeriavacieho základu ( Petrovej hrubej mzdy) do dôchodkového poistenia ostane 12% naďalej v prvom - štátnom dôchodkovom pilieri a zvyšok šesť percent odošle Sociálna poisťovňa do Petrovho 2 piliera .

Inak 2 pilier je skôr zľudovený názov. Oficiálne ( v zákone ) sa druhému pilieru hovorí Starobné dôchodkové sporenie.

Petrove príspevky vo výške 6% z jeho hrubej mzdy sa budú investovať v niektorom z tzv. dôchodkových fondov, kde sa prevažne investujú do cenných papierov.

Z dlhodobého hľadiska sa ako najperspektívnejšia javí akciová indexová investičná stratégia , ktorú zastupujú indexové dôchodkové fondy .

V Petrovom prípade sa pri jeho mzde 1300 eur v hrubom začne do 2 piliera investovať 78 eur mesačne (viď tabuľka) čo je spomínaných 6% z aktuálnej mzdy v danom mesiaci.

Koľko môže Peter v druhom pilieri nasporiť ?

Ak počítame s tým , že mzdy v čase postupne rastú, dajme tomu že v Petrovom prípade to bude v priemere 3% ročne , to znamená, že postupne bude rásť aj výška mesačného príspevku do Petrovho druhého piliera.

Podstatným kvôli reálnej hodnote peňazí je aj infláciia a tu predpokladajme v 2% výške. Inflácia 2% je hodnota ktorú chce dlhdobo dosahovať aj Európska centrálna banka ktorej úlohu je okrem iného aj "strážiť" infláciu . (V rokoch 2023,2024, sa jej to veľmi nepodarilo :-( )

Tým najpodstatnejším parametrom v druhom pilieri je pre všetkých sporiteľov, teda aj pre Petra to, ako sa peniaze v 2 pilieri zhodnotia.

Teda aké priemerné ročné zhodnotenie bude dosahovať jeho investičný účet u dôchodkovej správcovskej spoločnosti.

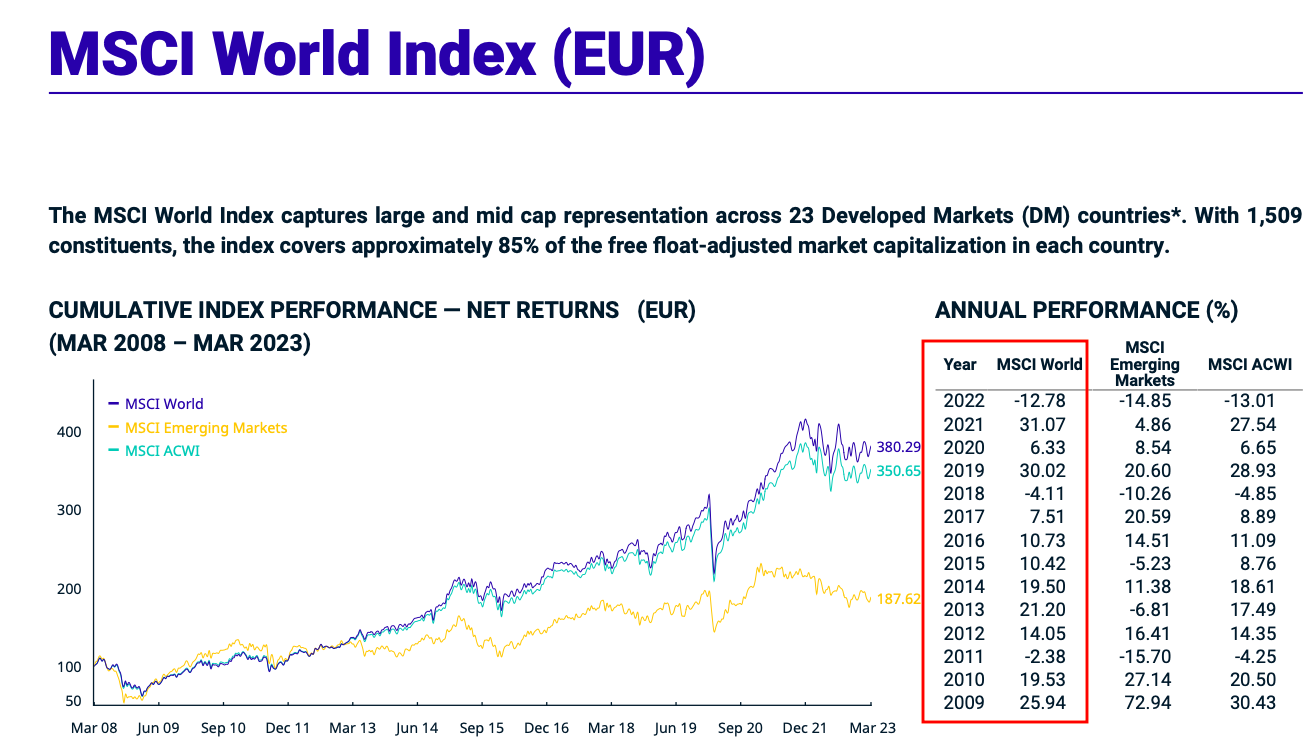

V indexovej stratégii by sa po odpočítaní poplatkov spojených so spravovaním druhého piliera dosiahol spätne historicky výnos v priemere cca 9% ročne. Aktuálne sa v 2 pilieri javí ako dobrá investícia indexová stratégia, ktorá väčšinou kopíruje akciový index MSCI WORLD.

Predpokladajme , že štyridsaťročný Peter pôjde do dôchodku vo veku 66 rokov a má teda pred sebou 26 rokov, počas ktorých sa môžu jeho peniaze 2 pilieri zhodnocovať.

Nastavenie Petrových parametrov:

-rast Petrovej mzdy 3%ročne

-inflácia 2% ročne

-počiatočný príspevok do 2 piliera 78 eur (6% z hrubej mzdy)

-priemerné zhodnotenie 9% ročne

-vek odchodu do dôchodku 66 rokov

Pri takýchto parametroch by mohol mať Peter vo veku 66 rokov v 2 pilieri nasporených cca 118 000 eur.

Pri výpočte dôchodku z druhého piliera a podľa ponúk komerčných poisťovní ktoré majú dôchodok z druhého piliera vyplácať je možné konštatovať, že na doživotný starobný dôchodok so zvyšovaním ( valorizáciou) o 2% ročne v sume 100 eur mesačne, treba mať nasporených cca 30 000 eur.

Takže Peter by podľa toho mohol z druhého piliera pri nasporenej sume 118 000 eur dostávať mesačný starobný dôchodok cca 390 eur.

Tento by bol následne fixne valorizovaný ( zvyšovaný) o 2% ročne.

Petrov starobný dôchodok z nasporenej sumy v druhom pilieri potom vypláca komerčná životná poisťovňa, ktorú si Peter po ukončení sporenia v 2 pilieri vyberie a do ktorej sa prevedie Petrove konto. .

Tzn. celý druhý pilier je spravovaný súkromnými spoločnosťami, ale pod dohľadom Národnej banky slovenska, každopádne viac menej mimo štátne inštitúcie.

V takomto prípade by ale Peter okrem starobného dôchodku z druhého piliera, zároveň poberal pomerný dôchodok aj z PRVÉHO piliera, pretože odvod 12% z dôchodkového poistenia by naďalej ostával v Sociálnej poisťovni.

Ak vezmeme do úvahy parametre z nasledujúceho príkladu (Čo môže Peter očakávať ak ostane iba v 1 pilieri ) tak v tomto prípade ( ak by vstúpil aj do 2 piliera ) by pomerná časť jeho dôchodku z 1 piliera bola cca 1240 eur.

Tzn. že Peter by poberal starobný dôchodok z obidvoch pilierov.

390 + 1240 = 1630 eur.

Podstatným teraz je porovnanie prvého dôchodkového piliera so vstupom do druhého piliera, teda aký dôchodok by Peter poberal, ak by do druhého piliera nevstúpil , tzn. poberal by dôchodok iba z prvého piliera od Sociálnej poisťovne.

Budeme vychádzať z rovnakých parametrov ako pri 2 pilieri, plus si určíme niektoré ďalšie podstatné parametre pre výpočet dôchodku z prvého piliera.

- rast Petrovej mzdy 3%ročne

- inflácia 2% ročne

- vek odchodu do dôchodku 66 rokov

- doterajší Petrov priemerný osobný mzdový bod hodnota 1

- rast priemernej mzdy v SR 3%

- Peter pracuje nepretržite od veku 21 rokov do 67 rokov

Pre výpočet dôchodku z prvého piliera je dôležitým parameter tzv. priemerný osobný mzdový bod, ktorý vychádza z každoročného vymeriavacieho základu z ktorého Peter platil odvody.

Zároveň je pre výpočet priemerného osobného bodu dôležitým údajom aj výška každoročnej priemernej mzdy v národnom hospodárstve v SR, ktorú vypočíta pre každý rok štatistický úrad SR.

Povedzme že priemerná mzda bude rásť rovnako ako Petrov plat teda 3% ročne.

Berme do úvahy že doterajší Petrov priemerný osobný mzdový bod je vo výške 1.

Aký dôchodok z prvého piliera môže Peter vo veku 66 rokov očakávať?

Ak sa nezmenia pravidlá výpočtu dôchodkov, tak Petrov dôchodok by sa počítal podľa vzorca.

ODP x POMB x ADH = starobný dôchodok v eur

ODP - Počet rokov počas ktorých boli vykonávané dovody

POMB- priemerný osobný mzdový bod

ADH - aktuálna dôchodková hodnota ktorá je každoročne vypočítavaná podľa zákona a vyhlasuje ju Sociálna poisťovňa.

V súčastnosti ADH rastie o 95% rastu priemernej mzdy. Teda ak bude priemerná mzda rásť v našom príklade o 3% ročne tak ADH bude rásť o 2,85% ročne.

V roku 2023 bola hodnota ADH vo výške 16,4764.

Ako by to teda mohlo vyzerať pri Petrovom odchode do dôchodku ?

ODP = 45 rokov ( ak bude pracovať nepretržite do veku 66 rokov)

POMB = 1

ADH = 34,4767 ( pri raste 2,85% ročne od 2023 )

SD = 45 x 1 x 34,4767 = cca 1550 eur

Petrov starobný dôchodok v 1 pilieri by vychádzal vo výške 1550 €.

Samozrejme 1550 eur bude mať o 26 rokov kedy pôjde Peter na dôchodok inú hodnotu ako v čase, keď sa Peter rozhoduje nad tým, či sa mu oplatí vstúpiť aj do druhého piliera.

V prvom rade je dôležité si povedať, že cieľom porovnania je porovnávať doživotne vyplácané dôchodky. Nejde o iné odlišnosti druhého piliera oproti prvému napr. v podobe dedičnosti, prípadne možnosti vybrať peniaze jednorázovo… .

Hoci na prvý pohľad a podľa výpočtu vychádza , že Peter by mal mať vstupom do druhého piliera nakoniec vyšší dôchodok , musíme si povedať aj ďalšie pre a proti.

1 . Vo výpočte je počítané so zhodnotením 9% až do konca ,teda celých 26 rokov Petrovho sporenia, ale na konci v posledných rokoch sa časť nasporenej sumy povinne presúva do dlhopisového dôchodkového fondu ktorý nedosahuje takýto výnos. Zároveň zhodnotenie Petrových príspevkov v 2 pilieri nemusí ani v indexovej stratégii dosahovať 9% zhodnotenie, ale napr. "iba" 6% alebo aj menej.

Predpokladom teda je, že Petrova nasporená suma môže byť nižšia ako 118 000 eur a teda bude nižší aj jeho dôchodok. (

2. Hodnota Petrovho starobného dôchodku z druhého piliera bude v porovnaní s 1 pilierom najviac ovplyvnená tým ,ako sa jeho príspevky naozaj zhodnotia.

Keďže jeho peniaze sa v druhom pilieri investujú na kapitálovom trhu konečná suma môže byť vyššia, ale aj nižšia ako je uvedené v príklade. Minulé výnosy však nie sú zárukou budúcich výnosov.

3. Valorizácia dôchodkov z 2 piliera je pri vstupe do poberania dôchodku fixne daná 2 percentami, ak si vôbec poberateľ valorizáciu zvolí, pretože si môže vybrať aj poberanie dôchodku z 2 piliera bez valorizácie .

Tzn. rizikom pri poberaní dôchodku z druhého piliera je vyššia inflácia , ktorá znehodnotí Petrov dôchodok tak, že jeho 2% zvyšovanie nebude postačovať.

V roku 2022 bola inflácia cca 15% ale v 2 pilieri a aj to len v prípade, že si takú možnosť pri vstupe do poberania starobného dôchodku dotyčný zvolil , sa dôchodky valorizovali iba o 2%.

Dôchodky z prvého piliera sa valorizujú plne o výšku tzv. dôchodcovskej inflácie. V roku 2023 sa zvýšili starobné dôchodky kvôli inflácii v priemere o cca 12%. Oproti dôchodkom z 2 piliera je to teda obrovský rozdiel.

Samozrejme aj valorizácia dôchodkov v prvom pilieri sa môže v budúcnosti zmeniť k horšiemu.

4. Starobné dôchodky z druhého piliera vypláca komerčná životná poisťovňa, ktorú si na konci sporenia podľa ponuky môže sporiteľ vybrať z niekoľkých možností. Konkurencia je v tomto na slovensku však veľmi malá a Peter má na výber iba z troch poisťovní. Tzn. v konečnom dôsledku nižšie sumy dôchodkov ako by mohli byť, pri väčšej konkurencii.

1. Jedným z rizík prvého piliera je , že podlieha častým zmenám a to čo z neho očakávame na základe aktuálnych pravidiel nemusí byť vôbec platné, alebo môže byť platné len z časti o 26 rokov kedy pôjde Peter do dôchodku.

Napr. v r 2023 sa znížil výpočet novopriznávaných dôchodkov paušálne o 5% zmenou jedného z koeficientov ktoré do výpočtu dôchodkov vstupujú.

Vo výpočtoch sa pri vstupe do poberania starobného dôchodku začali v minulosti znižovať dôchodky ľuďom ktorí, zarábali viac ako priemernú mzdu. Atď.

2 . Výška Petrovho dôchodku pri vstupe do druhého piliera vz rozhodnutie ostať iba v prvom pilieri je porovnateľná v obidvoch variantách a tak je rozhodujúce skôr zváženie rizík alebo pozitív toho ktorého piliera .

Valorizovanie poberaných dôchodkov hrá skôr v prospech prvého piliera. Vyššia inflácia veľmi ohrozuje reálnu hodnotu starobných dôchodkov z 2 piliera .

3. Demografický vývoj , teda pribúdanie dôchodcov a ubúdanie prispievateľov do dôchodkového poistenia z ktorého sa vyplácajú aktuálni dôchodcovia,

je rizikom ďalšej negatívnej úpravy výpočtu ale aj valorizácie starobných dôchodkov v prvom pilieri.

Doteraz sa tieto úpravy týkali skôr ľudí s nadpriemernými príjmami.

4. Konečná výška dôchodku v prvom pilieri závisí od vývoja priemernej mzdy, a počtu prispievateľov - platiteľov odvodov, čo naopak na druhý pilier vplyv nemá.

Záver:

Vstupom do 2 piliera by Peter začal podstupovať trhové riziko zhodnotenia jeho príspevkov v zvolenej investičnej stratégii vz. riziko toho ,že ostane na 100% závislý od zmien, ktoré neustále prebiehajú v zákone o prvom pilieri pričom najväčší negatívny nápor na prvý pilier sa ešte len čaká.

Toto bude pravdepodobne viesť k jeho pre budúcich dôchodcov skôr negatívnym úpravám .

Pokiaľ by 1 pilier ostal v aktuálnej podobe, tak by som na Petrovom mieste do druhého piliera pravdepodobne nevstupoval hlavne kvôli tomu, že predpokladaný rozdiel v dôchodkoch je minimálny a inflácia hrá skôr v neprospech druhého piliera.

Nehovoriac o vyplácaní trinástych dôchodkov, alebo Vianočných príspevkov v prvom pilieri a pod. ktorými sa zvyšuje príjem dôchodcov poberajúcich dôchodok z 1 piliera, ktoré však nie sú systémové .

Inak povedané oplatí sa druhý pilier mladému človeku, ktorý prvý krát vstupuje na slovenský pracovný trh ?

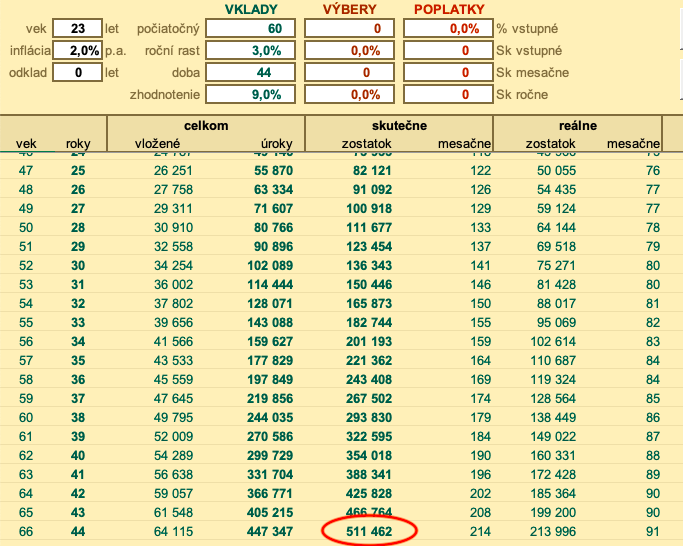

Predstavme si, že napr. Michal prvý krát vstupuje na pracovný trh a môže sa rozhodnúť či ostane alebo neostane v 2 pilieri.

Hoci pri prvom vstupe na pracovný trh v SR do veku 40 rokov je od r 2023 vstup do druhého piliera povinný, tak počas nasledujúch mesiacov ( 2 roky ) sa ešte môže človek rozhodnúť, či z druhého piliera vystúpi, alebo v ňom ostane . Po uplynutí tejto lehoty sa už z druhého piliera vystúpiť nedá.

Čo môže Michal očakávať od obidvoch rozhodnutí , teda či vstúpiť do druhého piliera alebo nie ?

Opäť si stanovme úvodné parametre. Dajme tomu, že Michal sa zamestnal so mzdou 1000 eur v hrubom.

Nastavenie Michalový parametrov:

-rast Michalovej mzdy 3%ročne

-inflácia 2% ročne

-počiatočný príspevok do 2 piliera 60 eur

-zhodnotenie 9%

-vek odchodu do dôchodku 67 rokov

Pri takto nastavených parametroch by mohol mať Michal vo svojich 67 rokoch nasporených cca 511 000 eur. (viď tabuľka )

Podľa informácií ktoré boli uvedené už v príklade so štyridsaťročným Petrom, by mohol Michal z takejto nasporenej sumy čerpať doživotný starobný dôchodok s valorizáciou 2% vo výške cca 1700 eur.

K tomu by dostával pomernú časť dôchodku zo sociálnej poisťovne teda z prvého piliera vo výške cca 1300 eur.

Spolu z prvého aj druhého piliera by teda Michal mohol poberať starobný dôchodok vo výške cca :

1300 + 1700 = 3 000 eur

Parametre pre výpočet :

- rast Michalovej mzdy 3%ročne

- inflácia 2% ročne

- vek odchodu do dôchodku 67 rokov

- rast priemrnej mzdy v SR 3%

- Michal bude pracovať nepretržite od 23 do 67 rokov

Do výpočtu dôchodku z prvého piliera nám teda vstupujú nasledujúce údaje.

ODP - 44 rokov

ADH - predpoklad 56,7358

POMB - predpoklad 0,8

SD = 44 x 0,8 x 56,7358 = cca 1990 eur

Na základe zadaných parametrov by mal Michal starobný dôchodok z prvého piliera vo veku 67 rokov 1 990 eur mesačne.

Napriek rizikám ktoré sme si uviedli v prvom Petrovom príklade, by som na Michalovom mieste asi neváhal a do druhého piliera by som vstúpil resp. by som v ňom zotrval, ak som sa stal jeho povinným účastníkom.

Rozdiel napriek trhovému riziku v druhom pilieri medzi vstúpením alebo nevstúpením myslím si stojí za predpoklad oveľa vyššieho dôchodku ( o cca 1000 eur ).

Nehovoriac aj o rizikách prvého piliera ktorého forma nie je v budúcnosti tiež vôbec istá.

Pre zhodnotenie peňazí na akciovom trhu je najrozhodujúcejší dostatočne dlhý čas, inak povedané dostatočne dlhý investičný horizont.

Čas 44 rokov je u Michala naozaj dostatočne dlhá doba, počas ktorej sa historicky peniaze vždy na kvalitnom akciovom trhu zhodnotili.

Samozrejme 3000 eur o 44 rokov bude mať inú hodnotu ako má 3000 eur dnes. Podobné je to aj v Petrovom prípade.

Ale.

V príkladoch nepočítam s časovou hodnotou peňazí, pretože pre názornosť u výške dôchodkov z jednotlivých pilierov a porovnanie postačuje myslím nominálne vyjadrenie výpočtu.

V tabuľke je ale napríklad pekne vidieť že nominálna hodnota Michalovho konta cca 511 000 eur by mala v čase o 44 rokov a pri 2% inflácii hodnotu “ iba” cca 214 000 eur. (viď tabuľka)

Inak povedané predpokladaný Michalov starobný dôchodok z druhého piliera v sume 1700 eur mesačne by mal dnešnú hodnotu cca 710 eur . Čiže ako keby dnes, pri súčasných cenách poberal z druhého piliera 710 eur mesačne.

Tak môžeme mať trocha lepšiu predstavu o hodnote budúceho Michalovho predpokladaného dôchodku z 2 piliera.

Ako je už z predchádzajúcich príkladov zrejmé, tak na výšku dôchodku v prvom aj druhom pilieri má okrem iného najväčší vplyv výška odovodov do sociálnej poisťovne, presnejšie výška odvodov do tzv. dôchodkového poistenia.

Väčšina živnostníkov odvádza minimálne odvody ktoré sú stanovené z hodnoty 50% priemernej mzdy v SR. Teda ak bude SZCO stále platiť minimálne odvody, jeho vymeriavacím základom pre platenie odvodov do sociálnej poisťovne bude 50% z aktuálnej priemernej mzdy.

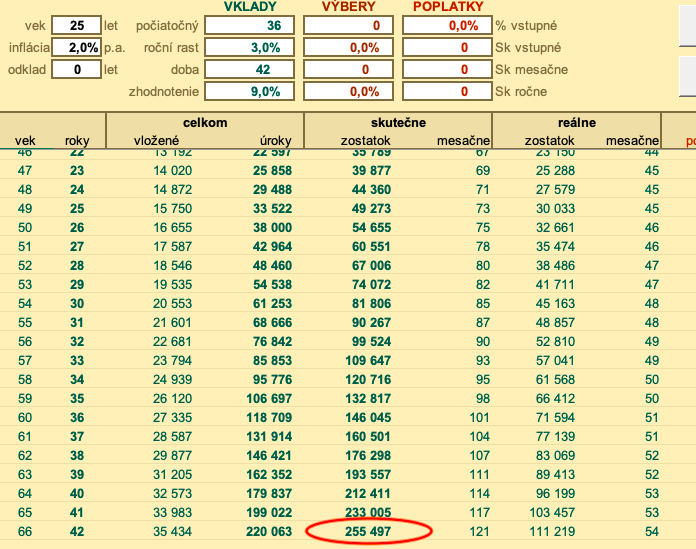

Jurajovými parametrami pre výpočet dôchodku z druhého piliera budú:

- rast Jurajovho vymeriavacieho základu 3%ročne

- inflácia 2% ročne

- zhodnotenie 9%

- vek odchodu do dôchodku 67 rokov

- príspevok do 2 piliera na začiatku 36 eur

V druhom pilieri by Juraj mohol mať po 42 rokoch nasporené cca 255 000 eur z čoho by mal doživotný starobný dôchodok cca 850 eur.

Z prvého piliera by k tomu Juraj poberal pomernú časť dôchodku vo výške cca 860 eur.

Spolu z prvého a druhého piliera by teda mohol Juraj poberať cca 1700 eur.

Pri predpokladanej inflácii 2% ročne je to dnešných cca 730 eur.

Ak by Juraj ostal iba v prvom pilieri tak jeho dôchodok by sa počítal takto.

Parametre pre výpočet :

- rast Jurajovej mzdy 3%ročne

- inflácia 2% ročne

- vek odchodu do dôchodku 67 rokov

- rast priemernej mzdy v SR 3%

- Juraj platí odvody nepretržite od veku 25 do 67 rokov

Do výpočtu Jurajovho dôchodku z prvého piliera nám teda vstupujú nasledujúce údaje.

ODP - 42 rokov (obdobie dôchodkového poistenia )

ADH - predpoklad 53,6339 ( aktuálna dôchodková hodnota )

POMB - predpoklad 0,58 (priemerný osobný mzdový bod )

SD = 42 x 0,58 x 53,6339 = cca 1300 eur

Pri inflácii 2% je to dnešných cca 550 eur

Len pre názornosť, ak by Juraj išiel s rovnakými parametrami POMB a ODP na dôchodok z prvého piliera v roku 2023, tak by dostal dôchodok cca 400 eur mesačne.

Ak by sme brali do úvahy tieto dve hodnoty dnes 400 vz. budúcich 550 tak vychádza Jurajov budúci dôchodok z prvého piliera vo svojom výpočte ako príliž optimistický, tzn. že by pravdepodobne dostával nižšiu sumu ako 550 eur, pretože sa v budúcnosti nedá očakávať reálny nárast dôchodkov voči súčastnosti.

Z porovnania obdivoch variánt, ostať len v prvom alebo vstúpiť do druhého piliera vyplýva, že Jurajovi sa pri zadaných parametroch vstup do druhého piliera oplatí, pretože by mal pravdepodobne vyšší dôchodok oproti tomu, ak by ostal iba v prvom pilieri.

V starobnom dôchodkovom sporení ( 2 pilier ) si účastník môže vybrať medzi piatim dôchodkovými správcovskými spoločnosťami ( DSS ), ktorým môže zveriť svoje peniaze do správy.

Hoci veľa parametrov sporenia v druhom pilieri je rovnakých, od poplatkov až po fungovanie jednotlivých DSS, tak napriek tomu existujú historické rozdiely medzi zhodnotením, ktoré dokázali svojim klientom doručiť.

Niektorí jednotlivci alebo aj inštitúcie hovoria , že je napr. jedno ktorý indexový dôchodkový fond v tej ktorej DSS si klient vyberie . Ale história fungovania tohto typu dôchodkového fondu od roku 2012 ukazuje že napr. medzi najlepším a druhým najlepším indexovým fondom v druhom pilieri bol rozdiel v zhodnotení za desať rokov vo výške 10%.

To už je číslo, kvôli ktorému sa oplatí zauvažovať, ktorú DSS si zvoliť ako správcu svojich úspor v druhom pilieri. Peniaze v ňom sú súkromným majetkom účastníka.

Z uvedených príkladov vyplýva, že druhý pilier sa najviac oplatí, ak do neho vstúpime čo najskôr, pretože práve dostatočne dlhá doba počas ktorej sa môžu príspevky do druhého piliera zhodnocovať je jeden z najdôležitejších parametrov.

Hlavným rizikom pre sporiteľov v druhom pilieri je to, ako sa ich zainvestované peniaze dokážu zhodnotiť. Pri dlhodobom horizonte robili akciové trhy historicky priemerný výnos cca 10% ročne. Ostáva nám len veriť , že tak tomu môže byť aj v budúcnosti.

Pre poberateľov doživotných dôchodkov z druhého piliera je najväčším rizikom inflácia, pretože valorizácia týchto dôchodkov je relatívne nízka, fixne daná a valorizáciu si musí poberateľ na začiatku poberania dôchodku zvoliť, inak nebude mať z druhého piliera valorizáciu žiadnu a poberal by tak fixnú sumu starobného dôchodku celý čas až do smrti.

Do porovnávania, či sa oplatí vstúpiť do druhého piliera, alebo ostať len v prvom pilieri vstupuje veľa parametrov, ktorých vývoj v budúcnosti môžeme len predpokladať.

Dostatočne skorý vstup ale dáva predpoklad, že sa príspevky v druhom pilieri dostatočne zhodnotia a účasť v druhom pilieri by tak malo byť správnym rozhodnutím.

Prvý pilier, štátny a vnímaný ako bezpečnejší, je však plne v rukách vlád a politikov a zároveň bude ovplyvnený predpokladným budúcim negatívnym vývojom zvyšujúceho sa pomeru dôchodcov k platiteľom dôchodkového poistenia.

Inak povedané dôchodcov bude pribúdať a tých čo sa slkladajú na ich dôchodky bude ubúdať a to dáva predpoklad na zhoršujúce sa podmienky prvého piliera.

Doteraz sa negatívne zmeny v prvom pilieri týkali skôr tých ktorí odvádzali odvody z nadpriemernej mzdy. V roku 2023 sa už však napríklad negatívna zmena dotkla všetkých, keď sa nenápadne každoročný rast aktuálnej dôchodkovej hodnoty (ADH ) znížil o 5% čo znamená nižšie starobné dôchodky všetkých tých, ktorí o ne v budúcnosti budú žiadať .

Ak potrebujete pomoc s druhým pilierom, tak využite bezplatnú konzultáciu a vyplňte kontaktný formulár, alebo stlačte červené tlačítko pod článkom . Rád sa vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi na Facebooku.

Na odoberanie podobných článkov o financiách sa môžete prihlásiť cez žlté tlačítko pod článkom .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.