Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

jedna dobrá investícia

jedna dobrá investícia Jednou z prvých otázok ktorú dostávam pri rozhovore z ľuďmi o zhodnocovaní peňazí alebo investovaní je: “Kde je teda najlepšie investovať? “

Investovanie zahŕňa široký záber finančných nástrojov a konečné rozhodnutie kam investovať súvisí s množstvom otázok a odpovedí , ktoré si treba najskôr položiť a zodpovedať a ktoré určia tzv. investičný naturel toho ktorého človeka. ( konzervatívny, dynamický… )

Tak ako sa každému človeku páči a vyhovuje iné bývanie, iné oblečenie, iné trávenie voľného času, tak aj pri investovaní sú medzi ľuďmi rozdiely a to čo vyhovuje jednému, nemusí druhému vyhovovať.

Preto je viac menej nemožné určiť univerzálnu investíciu vhodnú pre každého.

Ale.

Pri investovaní vo väčšine prípadov zohráva veľkú rolu čas, teda to na akú dlhú dobu chceme investované peniaze uložiť.

A toto je jedna z dobrých investícií na dlhodobé sporenie alebo aj jednorázové investovanie.

ISIN: IE00B4L5Y983

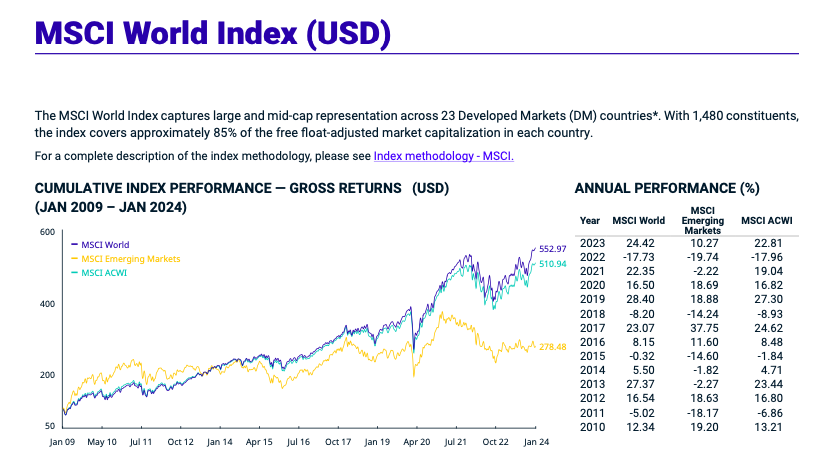

Výkonnosť tejto investície za 10 rokov bola celkovo +141,72% (k 12.2.2024), čo je ročne cca +9 % p.a.

Zdroj: https://www.blackrock.com/americas-offshore/en/products/251882/ishares-msci-world-ucits-etf-acc-fund#/

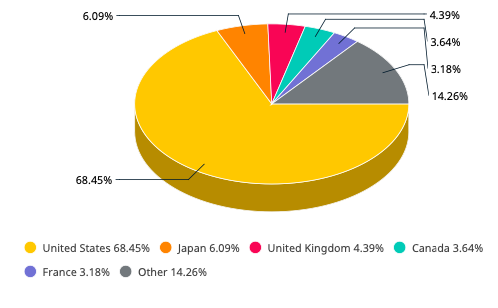

Ide o pasívne spravovaný ETF fond, ktorý je obchodovaný na burze. Je to indexový fond kopírujúci akciový index MSCI World, ktorý zahŕňa viac ako 1600 najväčších akciových spoločností z celého sveta z rozvinutého akciového trhu akými sú USA, Kanada, niektoré krajiny Európy… atď.

MSCI World sa s trochou nadsadenia dá nazvať kráľom akciových indexov a dnes má už viac ako 50 rokov.

Zainvestovaním do tohto fondu sa prakticky stanete spolumajiteľmi akciových spoločností po celom vyspelom svete.

Spoločností ktorých výrobky možno pravidelne kupujete alebo používate . Napr. Coca-Cola, Apple, Microsoft, Google, Netflix, Johnson & Johnson, Facebook, atď., a to sú len niektoré z najznámejších z celkového počtu viac ako 1600 firiem ktoré index MSCI World obsahuje.

Výnos investorov tvorí podieľanie sa na zisku týchto spoločností a prípadná kapitálová hodnota teda rast ceny týchto akcií.

Keďže je to tento fond obchodovaný na burze, dá sa do neho investovať u ktoréhokoľvek obchodníka s cennými papiermi .

Je tu však jeden podstatný rozdiel.

Rozdiel je v transakčných nákladoch toho ktorého obchodníka.

Sú to poplatky spojené z každou transakciou, alebo zmenou EUR na USD pretože sa investuje v dolároch a pod.

Potom sa môže napr. pri pravidelnom investovaní stať, že zlým výberom obchodníka sa napríklad pri 50 eurovom mesačnom vklade vyšplhajú poplatky až na 10% z investovanej čiastky.

Pritom v prípade záujmu Vám viem odporučiť možnosť kde je transakčný náklad maximálne 0,3%- 1,2 % z vkladu čo je pri 50 eurovom sporení 15 -60 centov .

Úspora v transakčných nákladoch znamená viac zainvestovaných peňazí a v konečnom dôsledku teda aj vyššiu hodnotu investičného konta.

Ide o indexový ETF fond ktorý sa automaticky aktualizuje podľa indexu MSCI World. Je to tzv. pasívne spravovaný fond. Viac menej tento fond nemá človeka fyzického manažéra, teda osobu krorá by fond spravovala, pretože proces kopírovania indexu MSCI World prebieha automatizovane.

Preto sú aj priebežné (ročné) náklady nižšie, pretože netreba platiť portfólio manažérov a ďalší pomocný tím, náklady na ekonomické analýzy a vôbec náklady ako také, ktoré vznikajú vtedy ak je fond spravovaný tímom nejakého správcu podielových fondov. Teda vtedy ak je fond spravovaný tzv. aktívnou správou.

Priemerné ročné náklady ( používa sa skratka TER ) aktívne riadených akciových podielových fondov je na úrovni 2-3% ročne.

Ročné náklady ETF fondov sa pohybujú v desatinách percent .

Ročne tak ide v ETF o stovky až tisíce ušetrených eúr v závislosti od zainvestovanej sumy a rastu hodnoty investičného konta. Takto ušetrené peniaze znamenajú, že sa aj investovaním zhodnocuje vyššia suma.

Pasívne spravovanie fondu alebo inak povedané aj indexové investovanie znamená automatické kopírovanie nejakého indexu ktorý zahŕňa cenné papiere zvoleného trhu.

iShare Core MSCI World UCITS ETF automaticky kopíruje index MSCI World.

Pre príklad použime opäť idex MSCI WORL.

Pri aktívnej správe ide o to, že platený tím ľudí na čele s vedúcim manažérom toho ktorého fondu sa snaží na základe rôznych analýz nájsť na trhu také cenné papiere ( v tomto prípade akcie) ktoré podľa ich úsudku budú najlepšie zhodnocovať peniaze investorov.

Tzn. Aktívne hľadajú na trhu najlepšie tituly, ktoré potom pre investorov nakúpia do daného fondu ale za cenu vyšších celkových nákladov (TER) oproti pasívne spravovanej investícii.

V prípade MSCI World sa teda ten ktorý správca aktívnou správou snaží z celkového počtu 1650 akciových titulov nájsť cca 50 -100 akciových spoločností, ktoré by mali byť najlepšími zhodnocovateľmi vkladov investorov.

Takže z 1650 rôznych akciových spoločností ktoré sú v indexe MSCI WORLD nakúpi 50-100. Toto sa však nedeje jednorázovo, ale priebežne opakovane .

Tzn. že správca niektoré tituly v čase predá a nové nakúpi, tak ako sa jednotlivé akcie vyvíjajú resp. podľa prognóz ako sa očakáva, že sa vyvíjať budú.

Cieľom takto aktívne spravovaného fondu je prekonať trh, ktorý reprezentuje MSCI World , teda prekonať zhodnotenie indexu MSCI World.

Hoci logickým výsledkom aktívnej správy, teda akoby väčšej starostlivosti vo výbere cenných papierov, ktoré sa nakúpia do fondu by malo byť vyššie zhodnotenie oproti pasívne spravovanej investícii. Opak je pravdou.

Len málo ktorému aktívne spravovanému fondu sa podarí na dlhodobejšom horizonte prekonať index a teda prekonať pasívne spravované fondy.

Hold, vybrať cenné papiere, ktoré dlhodobo zhodnocujú peniaze investorov vyšším výnosom ako samotný trh je ťažké.

Je to jednoduché.

Čísla hovoria jasne.

Všetky doterajšie štúdie hovoria o tom že na dlhodobom investičnom horizonte napr. 10 rokov sa väčšine aktívnych správcov nepodarilo prekonať index .

Napríklad jedna z posledných analýz spoločnosti Mornigstar zameranej na porovnanie aktívne a pasívne spravovaných fondov, ktorá zahŕňala celosvetovo tisícky fondov hovorí, že na 10 ročnej perióde prekonalo index iba 23% sledovaných aktívne riadených fondov.

Tzn. že existuje až takmer 80% prevdepodobnosť, že ak si vyberieme aktívne spravovaný fond, tak budeme mať horší výnos oproti pasívne spravovanému fondu.

Samozrejme ponúka sa otázka prečo si nevybrať takého aktívneho správcu ktorý je už overený a teda dokázal v minulosti robiť vyššie výnosy oproti pasívne spravovaným fondom .

Ďalšia štúdia od S&P Dow Jones Indices hovorí, že tí aktívny správcovia, ktorým sa podarí prekonať zhodnotením trh ( index) majú problém to zopakovať v budúcnosti.

Dáta od Persistence Scorecard hovoria, že pri trojročnej kĺzavej perióde sa len cca 7% aktívnych správcov v Európe podarilo zopakovať prekonanie indexu v ďalších 3 rokoch.

Výsledkom toho celého je , že nemá veľmi zmysel snažiť sa nájsť toho správneho aktívneho správcu, keď s oveľa vyššou pravdepodobnosťou v pasívne spravovanom fonde dosiahneme vyššie zhodnotenie tým, že investujeme do celého trhu teda do indexu.

Trafiť sa do dobrého aktívneho správcu je ťažké a môžeme povedať že je to skôr o šťastí

Nehovoriac o tom, že aktívne sprvavované investície ( fondy ) stoja investorov vyššie náklady v podobe vyšších priebežných poplatkov (TER).

V prvom rade si treba uvedomiť , že neexistuje bezriziková investícia. Ide skôr o to, akú mieru rizika v tej ktorej investícii podstupujeme.

Akcie sú známe tým, že ich hodnota môže významne kolísať hlavne v krátkodobom časovom horizonte napr. 1-3 roky, ale v dlhodobom horizonte ich hodnota ( cena ) spravidla rastie. Aspoň tak hovorí dlhodobá história sledovania akciovýho trhu.

iShare Core MSCI World UCITS ETF je 100% akciový fond a investovať do neho má význam v dlhodobom horizonte, pretože tým sa aj eliminuje spomínané riziko kolísania hodnoty akcií.

Ľudia sa pri investovaní častokrát obávajú hlavne toho, že môžu prísť o všetky vložené peniaze.

Ak si uvedomíme že v iShare Core MSCI World UCITS ETF má človek zainvestované peniaze vo viac ako 1600 najväčších spoločnostiach z celého vyspelého sveta, tak v prípade ak by sme mali prísť o všetko, tak by musela skrachovať celosvetová ekonomika, pretože tieto firmy ju reprezentujú .

To je možné iba pri nejakej obrovskej globálnej katastrofe a v takom prípade by bolo asi jedno, kde by ste mali uložené peniaze.

Zároveň index MSCI World, ktorý tento fond kopíruje nie je statický, ale priebežne sa v ňom vymieňajú tie akciové spoločnosti ktoré nespĺňajú podmienku jednej z najväčších svetových firiem rozvinutého trhu za akciové spoločnosti ktoré ju splnia.

Ďalším rizikom na ktoré sa ľudia pýtajú je to, že či je možné z investície dostať nakoniec menej peňazí ako sme do nej vložili.

Treba byť otvorený a áno toto sa môže stať, ale ak investor dodrží niekoľko pravidiel, tak toto riziko dokáže minimalizovať.

Najdôležitejším pravilom z toho je mať správne určený investičný horizont.

Môžeme si to ukázať na americkom akciovom trhu zo sledovaných výsledkov za posledných 100 rokov.

Napríklad pri jednorazovom vklade na 15 rokov existuje jedno najhoršie pätnásťročné obdobie od novembra 1929 kedy došlo za nasledujúce 15 ročné obdobie od tohto dátumu k znehodnoteniu investície o 0,5% ročne.

Treba si ale uvedomiť že v roku 1929 začala najväčšia hospodárska kríza na svete .

Pri predĺženi doby investovania o jeden rok už za posledných sto rokov neexistovalo obdobie v ktorom by sa investor dostal do mínusových čísel, teda vybral by na konci menej ako vložil.

Na druhej strane najlepšie 15-ročné obdobie za posledných 100 rokov vygenerovalo výnos až takmer 20% ročne a to vtedy, ak by ste začali sporiť v septembri 1984 .

Každopádne riziko, že vyberieme z investície do iShare Core MSCI World UCITS ETF menej ako sme vložili tu je, ale pri dlhodobejšom časovom horizonte je minimálne.

Pri investičnom horizonte 10 rokov je pravdepodobnosť straty zanedbateľná.

Dlhodobé priemerné zhodnotenie v kvalitných akciách je cca 10% ročne.

Počas doby investovania sú roky kedy sa dostane do mínusu aj 40% ako tomu bolo napr. v r. 2008 kedy prebiehala jedna z kríz (viď graf) , ale potom sú naopak obdobia s výnosom okolo desiatok % pričom tých kladných období je oveľa viacej.

Výhodou pravidelného investovania je, že v čase poklesov nakupujeme akcie so zníženou cenou a tak čiastočne eliminujeme pokles hodnoty nášho konta, hlavne v úvodných rokoch pravidleného investovania.

Ide o široko diverzifikovaný ( rozložený) fond v ktorom sú tie najkvalitnejšie akcie z celého vyspelého sveta.

Akcie môžu mať rôznu kvalitu a prvé základné rozdelenie akcií je na akcie rozvinutého ( USA, GB, Nemecko, Kanada… ) a ešte len rozvíjajúceho sa trhu ( India, Čína, Rusko … )

MSCI World je reprezentantom rozvinutého akciového trhu, ktorý je oveľa stabilnejší a predvídateľnejší ako ostatné trhy.

Zároveň máte vaše peniaze zainvestované naprieč celým svetom resp. naprieč rozvinutými krajinami sveta. Hoci sa svet globalizuje, tak sa stále každá krajina a jej akciový trh vyvíjajú odlišne.

Niekedy som sa stretával s tým, že ľudia hovorili o tom, že treba investovať v Číne, v Indii alebo dokonca v Rusku. Áno ide o obrovské krajiny s veľkým množstvom obyvateľov. Nehovorím že neinvestovať vôbec, ale treba si uvedomiť že ide práve o rozvíjajúce sa trhy.

Politické rozhodnutia, rôzne obmedzenia, legislatíva, kontrola trhov a pravidiel… atď. sú rizikami ktoré sú na vyspelých trhoch minimálne.

Napr. z histórie vieme ako sa zachoval komunistický režim v minulosti. Vo všetkých krajinách znárodnil všetky firmy do štátneho vlastníctva, čo bol koniec kapitálového trhu a napríklad v Číne vládne komunistická strana, čo vyvoláva vyššiu mieru neistoty.

MSCI Worl sa môže stať základom investícií väčšiny dlhodobých investorov, ale pri investovaní je lepšie mať tzv. portfólio, teda viacej investičných stratégií, viacej investičných fondov.

Ide o to rozložiť investíciu tak, aby sme ešte viac znížili riziko a zvýšili pravdepodobnosť zaujímavého výnosu.

Ak potrebujete pomoc s investovaním, alebo chcete prehodnotiť vašu investíciu som vám bezplatne k dispozícii, ak vyplníte kontaktný formulár alebo stlačte modre tlačítko pod článkom. Rád sa vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi na Facebooku.

Na odoberanie podobných článkov o financiách sa môžete prihlásiť cez žlté tlačítko pod článkom .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.