Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Prvý pilier a jeho riziká

Prvý pilier a jeho riziká Prvý pilier začal od roku 2004 prechádzať mnohými zmenami .

V roku 2004 okrem iného nastala zásadná reforma a zmena výpočtu starobných dôchodkov. Na dôchodok mal do vtedy, tak ako aj dnes vplyv fakt v akej výške mal človek príjem.

Zmenilo sa však to za aké obdobie sa tento príjem zarátava a počíta.

Do roku 2004 sa starobný dôchodok počítal tak, že do výpočtu starobného dôchodku sa bralo do príjmu 5 najlepších rokov z posledných 10 rokov pred odchodom na dôchodok.

Čiže z pohľadu výšky dôchodku z prvého piliera nezáležalo na tom aký vysoký bol príjem resp. aké človek platil odvody v období od prvej práce, až po vek 10 rokov pred odchodom na dôchodok.

Po reforme v roku 2004 sa výpočet starobného dôchodku z prvého piliera upravil tak, že sa do výpočtu výšky starobného dôchodku počíta už každý jeden rok dôchodkového poistenia .

Od prvého mesiaca v ktorom človek začne pracovať a nastanú odvody do dôchodkového poistenia v sociálnej poisťovni, inak nazývaného prvý pilier .

K tomu vám poviem krátky príbeh .

Dávnejšie v roku 2008 som sa stretol s človekom ktorému ostávalo do dôchodku ešte cca 10 rokov. Až v tomto roku 2008 zistil, teda dokonca 4 roky po reforme systému dôchodkoveho zabezpečenia , že dôchodkový systém, teda výpočet dôchodkov sa výrazne zmenil .

Tento človek pracoval ako SZCO ktorý optimalizáciou platil minimálne odvody a spoliehal sa na to, že si v posledných 5 rokoch pred odchodom na dôchodok navýši odvody a tak získa maximálny dôchodok . ( hovoril som, že v predošlom systéme sa bralo do výpočtu na dôchodok 5 najlepších rokov z posledných 10 rokov pred odchodom na starobný dôchodok )

Systém sa však zmenil ako už vieme a do výpočtu na starobný dôchodok sa začalo počítať celé odpracované obdobie života .

Ten človek zrazu zistil, že bude na dôchodku dostávať oveľa menej peňazí než počítal .

Prečo došlo k tejto zmene dôchodkov zo strany štátu v roku 2004 ? Jednoducho práve preto, že systém výpočtu dôchodkov bol podľa starých pravidiel finančne neudržateľný a bol ľahko zneužiteľný.

Čo týmto príbehom chcem povedať ?

Je to jeden z príkladov, kde je vidieť že dôchodkový systém z prvého piliera si vláda môže prisposobiť podľa toho, ako jej to bude finančne vyhovovať.

Zásadným rizikom dôchodkového zabezpečenia v 1 pilieri je to, že nie je vôbec jasné KEDY teda v akom VEKU a v AKÝ VYSOKÝ starobný dôchodok budeme z tohto systému poberať .

To čo pre výpočet dôchodku platí dnes, vôbec nemusí platiť v čase, keď pôjdeme na starobný dôchodok my.

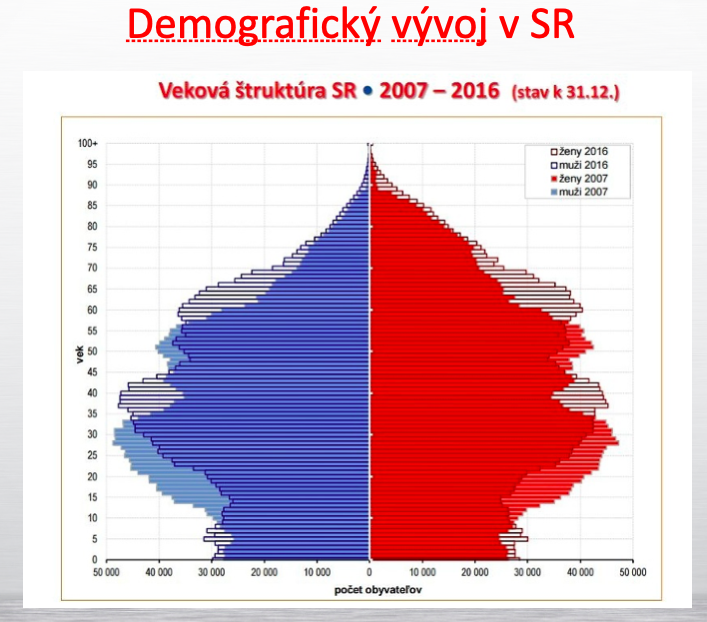

Celé toto riziko súvisí s demografickým vývojom na Slovensku. A nielen na Slovensku, ale toto je problém celej Európy, kde funguje priebežný systém dôchodkového zabezpečenia.

graf č.1

Priebežný systém financovanie starobných dôchochodkov bola zavedený za pruského kancelára Ota fon Bismarcka v roku 1889 . Priebežný systém je založený na tom, že terajší pracujúci prispievajú na dôchodky súčasným dôchodcom .

Tento systém veľmi dobre funguje, ak je pomer pracujúcich a dôchodcov primeraný tzn. počet pracujúcich postačuje na financovanie dôchodkov.

Vraj v Bismarckových dobách to bol pomer cca 10 : 1. Čiže desať pracujúcich sa skladalo na jeden dôchodok.

To vystihuje tzv. progresíny typ demografickej pyramídy.

To znamená rodí sa dostatočný počet detí - budúcich pracujúcich, čo predstavuje spodná časť grafu č.1 a dôchodcov v pomere k pracujúcim a deťom nie je veľa.

Na Slovensku je však v priebežnom systéme problém, kde je zrejmé že vývoj vekovej skladby obyvateľstva sa dostal do podoby pyramídy regresívneho typu. (viď graf č.1 ) Čiže otočenej pyramídy.

To znamená, že sa rodí oveľa menej detí a dôchodcov bude ešte dokonca pribúdať . Jednoducho povedané. Už teraz je jasné , že na budúcich dôchodcov nebude mať bez ďalšej zmeny systému dôchodkového zabezpečenia na Slovensku kto pracovať .

Dôkaz si môžete pozrieť na grafe č.1 ktorý vychádza z konkrétnych čísel vekového vývoja obyvateľstva na Slovensku.

V dolnej časti grafu je vidieť o koľko menej sa rodí detí než bude v budúcnosti dôchodcov to je zase ta rozšírená stredná časť grafu .

Keď pôjdu do dôchodku dnešný 30 tnici ale aj 40 tnici tak bude problém štátom vyfinancovať ich dôchodky vzhľadom na demografický vývoj .

Na grafe si môžete všimnúť tento vývoj za 10 rokov do roku 2016 kde je vidieť že za 10 rokov pribudol značný počet ľudí v dôchodkovom veku .

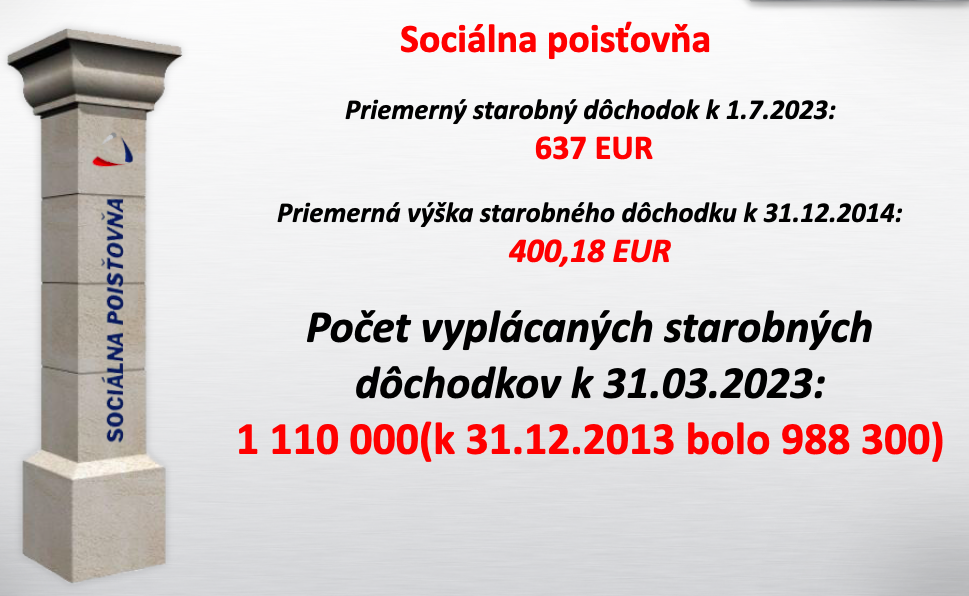

Na porovnanie na obr. č.2 je údaj o počte poberateľov starobných dôchodkov kedy medzi rokom 2018 a rokom 2023 teda za 5 rokov pribudlo u nás viac ako 120 00 dôchodcov z prvého piliera.

obr.č.2

Hovorí sa že štát je najlepším dlžníkom, pretože u štátu je najväčšia istota že svoje dlhy splatí.

U dôchodkov z prvého piliera ide vlastne o dlh štátu voči budúcim dôchodcom.

Tzn. existuje príslub štátu, že ak dnes prispievate formou odovodov do 1 piliera, tak vám v budúcnosti vyplatí nejaký dôchodok .

Lenže je tu veľké ALE ktoré som už spomenul. Veľké ale v tom, v akom veku nám začne štát dôchodky vaplácať a v akej výške. Toto je už celé roky predmetom neustálych zmien dôchodkového systémuv prvom pilieri .

Pretože financovanie starobných dôchodkov v prvom pilieri funguje na priebežnom princípe tzn. v súčastnosi vyzbierané peniaze sa spotrebujú na súčasných dôchodcov a vývoj skladby obyvateľstva podľa veku je jasný tiež už teraz , tak z toho vyplýva, že sú vlastne tri možnosti.

A to .

1.Zvyšovanie dôchodkových odvodov, ale už teraz je na Slovensku vysoké odvodové zaťaženie, takže toto je asi nereálne.

2. Zvyšovanie veku odchodu na starobný dôchodok a tým pádom sa menej ľudí svojho dôchodku dožije resp. ho bude poberať kratší čas a tak bude sytém potrebovať menej peňazí.

3 . Upravovanie výšky dôchodkov inak povedané ich znižovanie .

Druhá a tretia možnosť sa už u nás vlastne začali uplatňovať, pretože vek odchodu na dôchodok sa postupne zvyšuje.

Starobné dôchodky sa tiež začali postupne znižovať či už nastupujúcim dôchodcom úpravou parametrov ktoré vstupujú do výpočtu dôchodku, alebo zmenami vo valorizácii poberajúcich dôchodcov .

Ak ste ale si pozorne pozreli graf č.1 demografického vývoja, tak ste prišli na to, že to najhoršie nás ešte len čaká o 20-30rokov kedy bude veľa dôchodcov a málo pracujúcich.

Možno sa podarí deficit pracujúcich doplniť imigráciou, ale na to sa úplne spoľahnúť asi nedá .

Čo z toho celého vyplýva ?

Je zrejmé že s veľkou pravdepodobnosťou nejaký dôchodok od štátu dostaneme ale nie je isté v akej sume a v akom veku .

Z toho vyplýva pre ľudí riziko, a hlavne tých mladších, že ak sa spoľahnú IBA na dôchodok z 1 piliera, tak sa ho dočkajú možno až okolo sedemdesiatky a zároveň to nebude nejak veľa peňazí z ktorých by si túto časť života mohli finančne bezstarostne užívať .

Preto riešením je :

Pre mladých ľuďí vstup do druhého piliera ihneď potom ako začnú pracovať.

A riešením pre mladých ľuďí aj všetkých ostatných je nastaviť si ešte svoje vlastné riešenie dôchodku, teda začať čím skôr vlastné sporenie na dôchodok .

Niekedy počúvam alebo čítam , že z čoho si ľudia majú šetriť na dôchodok.

Na túto otázku z čoho šetriť, si každý musí odpovedať sám.

Karty sú už dnes rozdané a vieme aké sú to karty a teda vieme čo nás v 1 pilieri čaká . Tvrdím že aj 5,10 eur mesačne investovaných na dôchodok je lepšie ako nič .

V dobe keď zostarneme nebude asi nikoho zaujímať či si vieme nájsť prácu ako napr. 67 ročný, pretože ešte nemáme nárok na dôchodok , či máme na lieky a či máme peniaze na opateru alebo dokonca na oddych niekde u nás doma alebo pri mori . Bude to čisto naša vec .

V konečnom dôsledku existujú len dve možnosti ako ušetriť peniaze. a to:

Buď si niečo odoprieť z vecí a zážitkov a ušetrené peniaze sporiť. Ja hovorím že sporenie vtedy tak trocha bolí :-)

alebo mať taký príjem aby sme bez väčších obmedzení dokázali aj niečo odložiť bokom .

Sporiť si na dôchodok musíme na Slovenku ľudí ešte stále učiť a táto myšlienka je u nás iba v plienkach, pretože sme zvyknutí spoliehať sa v dôchodku na štát .

Na záver ešte spomeniem ako príklad niekoľko skupín ľudí pre ktorých bude odchod na starobný dôchodok z 1 piliera ale aj z 2 pilera ak to tak môžem povedať finančne bolestivý.

Sú to ľudia ktorých reálne príjmy sú oveľa vyššie ako príjmy z ktorých odvádzajú odvody do dôchodkového poistenia v sociálnej poisťovni .

Prvou veľkou skupinou ktorých pokles príjmu na dôchodku bude obrovský sú SZCO ktorí optimalizujú svoje odvody.

Živnostník ktorý je zvyknutý napr. na príjem 2000 eur, ale optimalizáciou výdavkou a nákladov odvádza do dôchodkového poistenia minimálne odvody .

Aký bude mať vysoký dôchodok takýto SZCO ak je iba v 1 pilieri.?

Pravdepodobne takýto živnostník dostane minimálny garantovaný dôchodok ( ak by neexistoval minimálny garant. dochodok tak by to bolo ešte oveľa menej ) ktorý bol napríklad v roku 2023 vo výške pri 40 odpracovaných rokoch 422 eur eur mesačne .

Takže takýto živnostník padne na dôchodku s príjmom o takmer 80% . Náhrada jeho príjmu bude na starobnom dôchodku iba 21% Tzn. z 2000 eur padne na 422 eur .

Ak SZCO optimalizuje ešte väčší príjem, tak je rozdiel na starobnom dôchodku samozrejme oveľa väčší,alebo priznaný minimálny starobný dôchodok môže byť nižší, pretože ten sa odvíja od zarátaných odpracovaných rokov .

A to je obrovská priepasť medzi reálnym príjmom a príjmom po odchode na dôchodok .

Ďalšou skupinou sú napr. kamionisti ktorý poberajú minimálnu mzdu a väčšinu príjmu ich zamestnávatelia riešia cez diéty, ktoré však nepodliehajú odvodom . Čiže sú zvyknutí na oveľa vyšší reálny príjem než platia odvody do dôchodkového systému .

Ďalej sú na starobnom dôchodku finančne ohrození ľudia, ktorí berú výplatu tzv. na dlaň. Oficiálne majú minimálnu mzdu ale neoficiálne berú peniaze v hotovosti bokom.

To sú napríklad rôzny remeselníci, ľudia v službách, v gastre a pod.

Všetkým týmto ľuďom pri odchode na dôchodok výraznejšie poklesne príjem , tým samozrejme aj výraznejšie poklesne životná úroveň oproti napr. klasickým zamestnancom, ktorí odvádzajú odvody do dôchodkového poistenia z reálnych príjmov .

Teda poklesne vtedy ak s tým niečo neurobia .

Viete čo je riešením?

Zvýšenie odvodov do sociálky to asi nebude :-)

Riešením pre týchto ľudí je dostatočne skoro a v rozumnej sume začať si sporiť a investovať peniaze vo vlastnom sporení na dôchodok.

Ak potrebujete pomoc s riešením vášho dôchodku využite bezplatnú konzultáciu. Stačí ak vyplníte kontaktný formulár.

Ak chcete dostávať podobné informácie o financiách pravidelne stlačte žlté tlačítko pod článkom a prihláste sa na odber článkov.

Článku môžete dať lajk tlačítkom pod článkom.

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.