Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Predčasné splatenie hypotéky alebo úveru

Predčasné splatenie hypotéky alebo úveru Oplatí sa predčasné splatenie hypotéky, alebo úveru?

Koľko peňazí predčasným splatením ušetrím ?

Aké sú s predčasným splatením hypotéky, alebo úveru spojené poplatky a náklady tzn. koľko stojí predčasné splatenie?

Ako prebieha proces predčasného splatenia ?

To sú niektoré z otázok, ktoré si kladú ľudia, ktorí rozmýšľajú nad predčasným splatením hypotéky, alebo úveru .

Pozrime sa teda na to podrobnejšie.

Predčasné splatenie úveru, alebo hypotéky rozlišuje, či ide o splatenie čiastočné, alebo úplné splatenie celého dlhu naraz .

Čiastočné splatenie hypotéky, alebo spotrebného či spotrebiteľského úveru je možné v každej banke.

Čiastočnému splateniu hypotéky, alebo úveru sa hovorí aj tzv. mimoriadny vklad .

Význam čiastočného splatenie je v tom, že celá suma čiastočného splatenia sa odráta zo zostatku úveru, hypotéky a tak sa zníži tzv. istina, teda zníži sa dlžná suma.

Tým, že sa zníži dlžná suma sa samozrejme aj zníži suma zaplatených úrokov, pretože úrok sa pri tzv. anuitnom splácaní dlhu počíta vždy z aktuálneho zostatku istiny ( aktuálnej dlžnej sumy )

Ak máme zostatok dlhu napr. 20 000 eur, tak úrokom, ktorý máme na danom dlhu sa úročí suma 20 000, samozrejme táto suma sa pri anuitnom splácaní každý mesiac každou splátkou pomerne znižuje,

Ak predčasne zaplatíme napr. 5 000 eur, ako mimoriadnu splátku, tak sa dlh zníži na 15 000 a tak ušetríme na zaplatenom úroku. Pretože ďalej sa už bude úrok počítať z nového zostatku, teda zo zostatku 15 000 eur. Tzn. náš mimoriadny vklad nám vlastne zarobí úrok, ktorý nemusíme zaplatiť banke za požičané peniaze.

Pozor ! Napríklad čiatočné, ale aj úplné splatenie tzv. medziúveru, alebo aj inak nazývaného preklenovacieho úveru poskytovaného stavebnými sporiteľňami sa riadi úplne inými pravidlami, ako úvery alebo hypotéky poskytované štandardnými bankami.

Čiastočné splatenie hypotéky, alebo iného úveru môže byť spoplatnené. Najväčší poplatok ktorý môže byť za predčasné splatenie účtovaný, je vo výške 1% zo zaplateniej sumy. Tento poplatok obsahuje všetky náklady veriteľa ( banky) spojené s takýmto predčasným splatením.

Napr. v minulosti si banky účtovali poplatok aj 150 eur za tzv. vyčíslenie zostatku dlhu a plus sankčný poplatok za predčasné splatenie. Toto už možné nie je a banky si nemôžu pri predčasnom splatení hypotéky, alebo úveru účtovať žiadne ďalšie poplatky, okrem spomínaného 1 %.

Každopádne pred tým, ako budete chcieť čiastočne splatiť svoj dlh informujte sa o konkrétnych podmienkach čiastočného splatenia v banke .

Napr. dodržanie minimálneho mimoriadneho vkladu ( minimálny vklad čiastočného splatenia úveru ) ktorého výška môže byť stanovená .Nahlásenie a určenie termínu, kedy je možné čiastočné splatenie uskutočniť. Kedy je čiastočné splatenie bez poplatku a kedy už s poplatkom a pod.

Predčasné splatenie celého zostatku dlhu je nutné určite vždy s bankou, alebo aj nebankovým subjektom dohodnúť .

Pri úplnom predčasnom splatení dlhu je totiž dôležité určiť (dohodnúť ) presný termín, dátum, ku ktorému sa dlh splatí celý naraz .

Pri úplnom predčasnom splatení hypotéky, alebo úveru sa musí k tomuto určenému termínu presne vyčísliť zostatok dlhu a táto suma potom musí byť poukázaná dlžníkom banke ( veriteľovi) v tomto danom termíne.

Stačí, ak by chýbalo k splateniu zostatku dlhu čo i len jedno euro , a ku predčasnému splateniu dlhu nedôjde a proces vyčíslenia zostatku úveru sa musí znova opakovať napríklad k termínu ďalšej pravidelnej plátky čo je ďalší mesiac navyše . Pre dlžníka to znamená , že mu znova za toto obdobie nabehnú úroky, ktoré bude chcieť banka zaplatiť.

Predčasné splatenie hypotéky, alebo úveru môže byť bankou ( veriteľom ) spoplatnené . Viacej o poplatkoch si povieme v ďalšej časti článku .

V zásade si môžeme zapamätať, že maximálny poplatok za predčasné či už čiastočné, alebo úplné splatenie hypotéky, alebo úveru je 1% .

1% sa počíta z vyplácanej sumy čiastočného splatenia dlhu resp. z vyplácaného zostatku dlhu pri úplnom splatení. Teda určite nie z pôvodnej výšky požičaných peňazí .

Tento poplatok za predčasné splatenie za určitých okolností nesmie byť bankou ( veriteľom) účtovaný a naopak za iných okolností si ho banka môže ( ale nemusí ) účtovať .

Raz ročne môže klient splatiť do 20% zo zostatku hypotéky bez poplatku.

K výročiu fixácie úrokovej sadzby tzn. k termínu kedy nám končí zagarantované obdobie, počas ktorého nám banka nemôže úrokovú sadzbu zmeniť ( dobu fixácie sadzby si klient volí pri podpisovaní úverovej zmluvy, môže byť spravidla na obdobie 3,4, 5,10 rokov )

môže dlžník vrátiť akúkoľvek časť dlhu, alebo aj celý dlh bez poplatku.

Pri hypotekárnych úveroch so štátnou podporou pre mladých (ŠPM )poskytovaných do 31.12.2017 môže klient kedykoľvek počas prvých 5 rokov trvaniania úveru predčasne splatiť akúkoľvek časť dlhu bez poplatku . Ak by ale splatil celý zostatok hypotéky do 4 roku trvania úverovej zmluvy musel by vrátiť celý dovtedy poskytnutý štátny príspevok.

Niektoré banky majú ešte ďalšie možnosti, ako predčasne splácať hypotéku bez poplatku. Napr. Slovenská sporiteľňa umožňuje okrem spomínaných v zákone stanovených 20% raz ročne ešte ďalších 20% ročne splatiť bez poplatku . CSOB umožnuje raz mesačne uhradiť bez poplatku mimoriadnu splátku vo výške do 1,5% zo zo zostatku dlhu ... .

Spotrebné, alebo spotrebiteľské úvery v sume do 10 000 eur nie sú zaťažené poplatkom za predčasné splatenie

Spotrebné, alebo spotrebiteľské úvery predčasne splatené v sume nad 10 000 eur môže banka spoplatniť poplatkom 1%

Limit 10 000 eur platí pre úplné, ale aj čiastočné splatenie týchto úverov.

Tzn. Ak by som predčasne vyplácal, ako čiastočné splatenie dlhu sumu nad 10 000 eur môže mi banka ( veriteľ )vyrúbiť poplatok za predčasné splatenie vo výške 1%. Poplatok 1% pri spomínanom kritériu niektoré banky napriek tomu, že môžu neuplatňujú . Klobúk dole v dnešnej dobe, keď vás spoplatnia za všetko za čo sa dá. Na druhej strane na spotrebných a spotrebiteľských úveroch banky zarábajú veľmi slušne .

Napr. Na spotrebnom úvere 10 000 eur za obdobie 8 rokov s úrokom 7% banka zarobí v hrubom cca 3 088 eur .

Pri predčasnom čiastočnom, alebo úplnom splatení spotrebného alebo spotrebiteľského úveru v sume nad 10 000 eur v období 6 mesiacov pred koncom úverovej zmluvy, si môže banka ( veriteľ) účtovať maximálne 0,5% zo splácanej sumy .

Predčasné splatenie akéhokoľvek dlhu či už vo forme hypotéky, alebo spotrebného úveru prípadne akéhokoľvek iného úveru má dve roviny. Psychologickú a ekonomickú.

Mať dlh, úver, hypotéku znamená určitú mieru neslobody. Tzn. ak máme dlh sme nútený hľadať spôsob, spôsoby ako svoj dlh splácať takmer v každej životnej situácii. Zvlášť, ak źa svoj dlh ručíme nehnuteľnosťou, ktorá je zároveň u väčšiny ľudí aj ich strechou nad hlavou , teda ich bývaním.

Veriteľa ( banku) nezaujíma či sme bez práce, chorí, alebo nedajbože sme sa stali invalidní. Veriteľ chce svoje požičané peniaze splatiť.

Z psychologického hľadiska, asi všetci chceme mať kľud a tak je teda pre väčší vnútorný kľud asi najlepšie nemať žiadny dlh. A pokiaľ možno, tak je najlepšie svoje úvery, alebo hypotéku splatiť radšej, ak je to možné predčasne .

Určite sme kľudnejší, viac v pohode a ľahšie sa nám spáva, ak nemáme dlhy. Samozrejme sú aj ľudia, ktorým zadĺženie sa vrásky nerobí a spávajú rovnako kľudne či už zadĺženy, alebo bez úveru, či hypotéky.

Hovorí sa aj že mať hypotéku, alebo úver je ako mať nôž na krku . Vtedy jednoducho musíš. :-) . Z psychologického pohľadu je teda predčasné splatenie hypotéky, alebo úveru na každého naturele a postoji k tomu mať dlhy .

Splatiť však svoj dlh predčasne nemusí byť vždy výhodné z ekonomického hľadiska .

Predčasné splatenie hypotéky, alebo úveru a jeho ekonomická výhodnosť je závislá od výšky vracanej ( požičanej) sumy, od úroku za aký máme peniaze požičané a od prípadných poplatkov, ktoré sme nútený pri predčasnom splatení zaplatiť.

Ak máme hypotéku so zostatkom 50 000 eur s úrokom 1,5%, tak jej celým splatením ušetríme menej (cca 3440 eur za 5 rokov ), ako splatením spotrebného úveru 15 000 eur s úrokom 7% ( cca 3890 eur za 5 rokov)

Ušetrenie predčasným splatením hypotéky, alebo úveru teda znamená vlastne nezaplatenie ceny za požičané peniaze, teda nezaplatenie úroku veriteľovi pretože tým, že mu vrátime zostatok dlhu už mu nemusíme platiť úrok, tzn, nemusíme zaplatiť cenu za požičané peniaze .

Naším výnosom je nezaplatený úrok, ktorý ostane v kapse nám a nie veriteľovi ( banke ).

Úrok je vlastne odmena veriteľovi ( banke ) za požičanie peňazí dlžníkovi .

Z ekonomického pohľadu sa predčasné splatenie hypotéky, alebo úveru oplatí vtedy, ak peniaze ktorými ideme splatiť svoj dlh nemáme možnosť lepšie ,s primeraným rizikom zhodnotiť .

Inak povedané ak nevieme na peniazoch, ktoré chceme použiť na splatenie dlhu zarobiť viac resp. s lepším zhodnotením, ako je úrok za požičané peniaze.

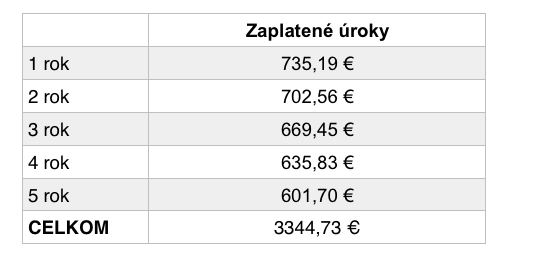

Peter má hypotéku so zostatkom 50 000 eur. Úrok na hypotéke je aktuálne 1,5% s fixáciou ešte na 5 rokov . Hypotéku má ešte splácať 20 rokov . Peter dedičstvom získal peniaze ktorými by mohol hypotéku jednorázovo predčasne splatiť. Oplatí sa mu to ?

Najskôr sa pozrime, koľko bude Petra stáť hypotéka podľa daných parametrov vo výške 50 000 eur napr. za obdobie najbližších 5 rokov.

Peter zaplatí za 5 rokov banke na úrokoch cca 3344 eur.

Sú nejaké možnosti, ako zarobiť na sume 50 000 eur za 5 rokov viac ako je suma, ktorú inak zaplatíme banke za požičanie, teda suma 3 344 eur ?

Za 5 rokov tak získa po zdanení 10 125 eur. Náklady spojené so získaním a vlastnením dlhopisov sú napr. 1000 eur .

Petrov čistý výnos, oproti tomu, ak by splatil hypotéku môže byť

10 125 - 3 334 - 1000 = 5 791 eur.

2. Peter môže kúpiť dlhopisový podielový fond s vyhlasovanou úrokovou mierou napr. 4 %

3. Peter môže peniaze uložiť na 5 ročný termínovaný vklad s úrokom 1,8% ktorý , ale tento výnos sa ešte každoročne zdaní .

4. Ak by sme uvažovali v celom horizonte splatnosti hypotéky teda v horizonte 20 rokov, tak by Peter mohol napríklad investovať aj do akcií, kde je dlhodobý priemerný výnos cca 6-8%

5. Peter by mohol kúpiť byt v menšom meste a prenajať ho a tak získať zhodnotenie peňazí v podobe mesačného nájmu.

6. Peter by mohol rozbehnúť podnikanie, ktoré by mu vynášalo viac, ako je úrok za hypotéku v banke.

Atď .

Každopádne pred predčasným splatením hypotéky, alebo úveru či už pri úplnom, alebo čiastočnom splatení je dobré porozmýšľať, či neexistuje možnosť s primeraným rizikom, ktoré sme ochotní podstúpiť, aby sa naše peniaze mohli zhodnotiť výhodnejšie, ako je cena za požičané peniaze.

Predčasným splatením úveru, alebo hypotéky vlastne zarobíme na úroku ktorý nemusíme za dlh zaplatiť. Ako je v vidno v príklade môžu existovať varianty, ako zarobiť viacej. Samozrejme s rôznym rizikom. Riziko spomínam zámerne, pretože neexistuje zhodnotenie peňazí bez rizika. A preto treba brať mieru rizika do úvahy.

Osobne si myslím, že ak by aj existovala iba možnosť, že zarobím na sume ktorú mám určenú na predčasné splatenie úveru, alebo hypotéky “iba” výnos, ktorý je vo výške úroku predmetného dlhu ( tzn. ak je úrok na hypotéke napr. 1,5% a na mojich peniazoch zarobím 1,5% ) tak sa oplatí peniaze si nechať a dlh predčasne nevyplácať.

Dôvod?

Mať pokope nejakú väčšiu sumu v hotovosti , inak povedané nejaké finančné aktívum je prvý predpoklad k tomu, že môžeme na niečom zarobiť tzn. že tieto peniaze môžu vygenerovať ďalšie peniaze .

Ak mi moje zhodnotenie “ iba “ pokrýva úrok na mojom dlhu, tak mám stále výhodu toho, že mám k dispozícii svoje peniaze na akýkoľvek účel v budúcnosti a môj dlh ma vlastne nič nestojí .

Napr. V budúcnosti kratšej, alebo dlhšej sa môže naskytnúť výhodný obchod, výhodné zhodnotenie v nejakom aktíve a pod. Vtedy je na nazaplatenie mať vlastné peniaze.

Ak by ste chceli dostávať podobné informácie o peniazoch pravidelne, stačí ak stlačíte žlté tlačítko pod článkom .

Ak sa vám článok páčil a bol pre vás prínosný potešíte mas vojím lajkom na Facebooku tlačítkom dole pod článkom.

Ak sa potrebujete poradiť o možnostiach predčasného splatenia hypotéky alebo, úveru som vám dispozícii ak vyplníte kontaktný formulár .

Ing. Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.