Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Investovanie do realitných fondov .

Investovanie do realitných fondov . Investovanie do realitných fondov je vnímané ako konzervatívna investícia, a ich rizikovosť ktorú vyjadruje stupnica SRRI je na hodnote 2. Keď vezmeme že táto stupnica má sedem stupňov tak hodnota 2 je naozaj v rovine málo rizikovej investície.

Inak povedané pri SRRI 2 sa predpokladá, že hodnota investície kolíše minimálne ( malá volatilita) a dlhodobo sa očakáva skôr postupný, takmer lineárny rast zhodnocovania vkladu investora.

Je to ako známka 1- . Je vnímaná pozitívne, konzervatívne, ale ...

Tak ako pri každej investícii, tak aj pri investovaní do realitného fondu je dobré ak chápeme podstatu rizík, ktoré sú s takouto investíciou spojené.

Investícia do realít, do nehnuteľností znie ako výborná voľba zvlášť na Slovensku, kde väčšina ľudí vlastní nejakú nehnuteľnosť a majú s nehnuteľnosťami skôr pozitívnu skúsenosť.

Väčšina ľudí na Slovensku býva ako sa hovorí vo svojom a tak je vlastne aj väčšina slovákov “realitnými investormi” s tým, že cena nehnuteľností od zmeny režimu od devädesiatych rokoch narástla niekoľkonásobne a tak sa tento majetok celkom výhodne zhodnotil.

Áno, investovať do realít je jednou z dobrých možností ako si zhodnotiť peniaze, ale nejde o bezrizikovú investíciu. Hlavným rizikom realitných fondov sú dve veci.

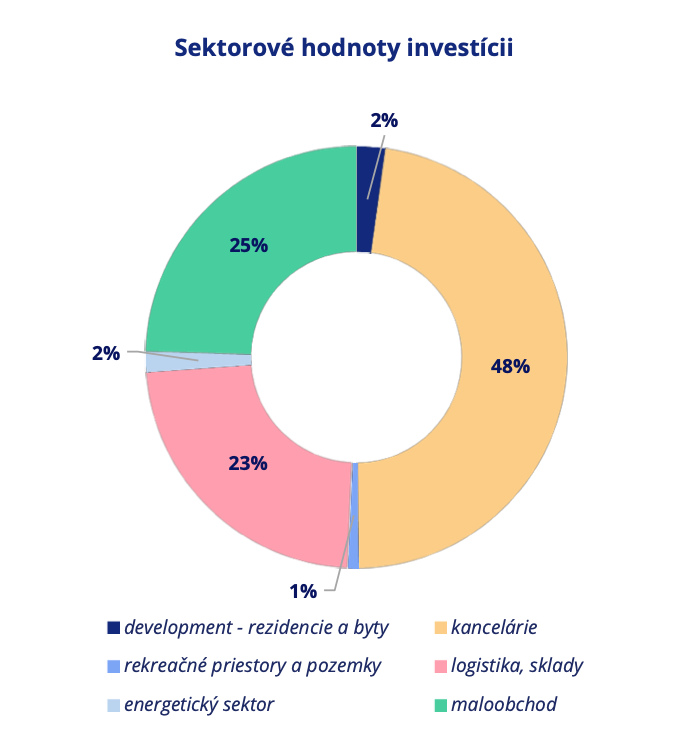

1. Hlavnú hodnotu realitného fondu ktorá sa pravidelne vyhodnocuje je hodnota samotných nehnuteľností, ktoré sú v majetku fondu. Väčšinou ide o mix rôzneho typu nehnuteľností ktoré dané portfólio realít diverzifikujú ( rozkladajú do viacerých typov nehnuteľností), ale zároveň väčšinou nejde o bežné typy nehnuteľností.

Napríklad, budovy obchodných centier, logistické parky, kancelárske priestory, budovy určené na bývanie ( rezidenčné nehnuteľnosti), reprezentatívne budovy …

Hodnota týchto nehnuteľností sa pravidelne určuje (napr. polročne) na základe znaleckých posudkov. Napriek tomu, že znalecké posudky by mali vyjadrovať trhovú cenu, tak naozaj trhová cena, hlavne komerčných nehnuteľností sa dá presne určiť viac menej až pri skutočnom predaji .

To znamená riziko, že realitný fond má v majetku znaleckými posudkami nacenené nehnuteľnosti ktoré tvoria najpodstatnejšiu hodnotu fondu, ale pri skutočnom predaji všetkých týchto nehnuteľností je otázne, či by kúpno-predajné ceny zodpovedali takto určenej hodnote.

Viete vopred za akú cenu by niekto napríklad kúpil nejaké obchodné centrum?

Určiť reálnu cenu bytu alebo domu v nejakej lokalite je jednoduchšie, pretože podobných bytov a domov je v okolí veľa a všeobecne vieme v akej cene sa tie ktoré byty alebo domy pohybujú.

Ale v akej cene sa v danej lokalite pohybujú obchodné centrá alebo logistické parky? To je fakt ťažšie reálne určiť .

Samozrejme znalci v znaleckých posudkoch sa o to snažia, tak ako im hovorí zákon a nejaké smernice, len tým chcem povedať to, že si v realitnom fonde treba uvedomiť riziko toho, že pri skutočnom predaji by cena tej ktorej nehnuteľnosti mohla byť iná ako je nacenenie vo fonde a to by smozrejme ovplyvnilo hodnotu našej investície .

Inak povedané hodnotu hlavne komerčných nehnuteľností v realitnom fonde môžeme považovať skôr za účtovnú ako za naozaj trhovú hodnotu. Na druhú stranu môže byť trhová hodnota kľudne aj vyššia ako vyjadruje samotný odhad.

Zároveň ale treba povedať to, že k predajom nehnuteľností v realitných fondoch dochádza skôr ojedinele, pretože cieľom štandardného realitného fondu fondu väčšinou nie je kupovať a predávať nehnuteľnosti, ale cieľom je skôr nájsť dobré, výhodné nehnuteľnosti na dlhodobé držanie a ich následný prenájom .

2. Hlavným priebežným príjmom realitných fondov je nájomné ktoré platia jednotlivý nájomcovia a tým je vytváraný stabilný výnos fondu.

Nájomné zmluvy sú väčšinou uzatvárané dlhodobo ( na niekoľko rokov) s tým, že napr. nájomník ktorý by aj chcel skôr ukončiť nájomnú zmluvu musí doplatiť nájom za celé zmluvné obdbobie.

Alebo v nájomných zmluvách sú tzv. inflačné doložky, ktoré garantujú rast nájmov spolu s rastom inflácie a pod.

Preto manažéri realitných fondov starostlivo zvažujú, ktoré nehnuteľnosti a na akom teritóriu do fondu nakúpia tak, aby boli komerčne veľmi zaujímavé a žiadané.

Na druhej strane v prípade nejakej veľkej krízy môžete mať akékoľvek nájomné zmluvy, ale ak nájomník nemá na zaplatenie nájmu a dopyt ďalších nájomcov po priestoroch je nízky, tak sú vám tieto zmluvy takmer na nič. Príjem fondu sa tak môže znížiť , nehovoriac , že každá budova má svoje paušálne náklady a bez príjmu z nájomného sa môže dostať do straty.

Čiže hlavným investičným rizikom realitných fondov je trhová hodnota pri prípadnom predaji nehnuteľností a vývoj bonity nájomníkov.

Doteraz sme sa rozprávali o investovaní do realitných fondov ktoré priamo vlastnia nehnuteľnosti.

Ešte chcem podotknúť, že priame vlastnenie neznamená že na liste vlastníctva tej ktorej nehnuteľnosti je uvedený ako vlastník daný fond, pretože to právne ani nie je možné ,ale každú nehnuteľnosť vlastní na to vytvorená spoločnosť - firma, a 100 % vlastníkom tejto alebo týchto firiem je potom daný realitný fond a tak je nehnuteľnosť a jej príjmy majetkom fondu a teda majetkom podielnikov- investorov fondu.

Chcem ale upozorniť na jednu podstatnú vec. Tou je, že okrem realitných fondov ktoré investujú priamo do nehnuteľností existujú fondy, ktoré si tiež hovoria realitné, ale neinvestujú priamo do nehnuteľností, ale do majetku fondu nakupujú akcie spoločností ktoré sa zaoberajú realitami. Napr. akcie nejakej realitky, developera a pod.

V takom prípade sa ani tak nedá hovoriť o realitnom fonde ale skôr o sektorovo zameranom akciovom fonde, ktorý ale nesie úplne iné riziko ako klasický realitný fond ktorého majetkom sú reálne nehnuteľnosti.

Nikto však nezakazuje takémuto akciovému fondu aby sa mohol marketingovo nazývať aj realitným fondom.

Výška vkladu do realitných fondov nebýva nejako zvlášť obmedzená a sú fondy, kde sa dá investovať doslova od jedného eura. Tak sa investor aj s menším vkladom môže podieľať na zaujímavom realitnom majetku.

Jedným z obmedzení realitného fondu je však možné časové obmedzenie výberu investovaných prostriedkov.

Štandardný otvorený podielový fond musí svojich investorov vyplatiť podľa zákona do 14 dní od doručenia žiadosti o vyplatenie prostriedkov ( tzv. žiadosť o odkup alebo redemácia)

Štandarný podielový fond väčšinou vlastní cenné papiere, ktoré nieje problém kedykoľvek na burze odpredať a tak vyplatiť svojich podielnikov.

Ale realitný fond ktorý vlastní nehnuteľnosti nemôže niektorú nehnuteľnosť predať zo dňa na deň, ale potrebuje na to viacej času. Preto je možné výber peňazí v realitnom fonde obmedziť aj na obdobie jedného roka.

Samozrejme fond drží nejaké prostriedky aj v hotovosti pre prípadné výbery vkladov podielnikov, aby hneď nemusel predávať nehnuteľnosť, ale napr. pri vyššom výbere väčšieho počtu podielnikov z fondu by mohla nastať situácia, že by sa musela nejaká nehnuteľnosť kvôli získaniu hotovosti predať a tak by sa redemácie podielnikov moholi zdržať do tej doby, kým sa predaj neuskutoční.

To by bola napríklad aj chvíľa kedy by sa mohol prejaviť rozdiel účtovnej a trhovej hodnoty predávanej nehnuteľnosti o ktorom som hovoril. Pretože tá ktorá nehnuteľnosť by sa v tomto prípade viac menej musela predať a tak by nebol čas na odloženie predaja na dobu, kedy by boli prípadné lepšie trhové podmienky predaja.

Čiže takto vynútený predaj je tiež rizikom pre hodnotu fondu.

Určite áno . Ako možnosť na rozloženie ( diverzifikáciu ) svojich investícií vnímam investovanie do realitných fondov ako jednu z vhodných investičných príležitostí. Výber toho ktorého realitného fondu však treba zvážiť.

Dôležité je si uvedomiť, že hoci ide o nehnuteľnosti, reality, ktoré sú vnímané ako stabilita a bezpečie, nejde tak úplne o bezrizikovú investíciu.

V čase, keď sú dlhopisy a peňažné aktíva na dne svojich výnosov je ťažké nájsť konzervatívnu investíciu ktorá by vynášala.

Realitné fondy môžeme z istého hľadiska vnímať ako konzervatívne.

Každopádne by som pri hľadaní konzervatívnej investície, investovanie všetkých financií len do realitného fondu neodporúčal napriek tomu, že v čase minulých kríz (2007,2020) niektoré realitné fondy vykazovali slušné zhodnotenie cca okolo 4% ročne (p.a.) aj v čase, keď akcie a dlhopisy padali v tzv. medveďom trhu.

Ak potrebujete pomoc pri investovaním, alebo chcete prehodnotiť vašu investíciu, tak využite bezplatnú konzultáciu a vyplňte kontaktný formulár, alebo stlačte červené tlačítko pod článkom. Rád sa vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi na Facebooku.

Na odoberanie podobných článkov o financiách sa môžete prihlásiť cez žlté tlačítko pod článkom .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.