Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

2 a 3 pilier

2 a 3 pilier Aktuálne dostávajú sporitelia v 2 pilieri a účastníci 3 piliera výpisy zo svojich účtov za posledný rok. Bol to rok pre dôchodkové sporenie úspešný ?

Ako ovplyvnila korona výsledky zhodnotenia a aké bolo vôbec zhodnotenie za rok 2020 v porovnaní s ostatnými rokmi ?

Ako môžeme my sami ovplyvniť svoje sporenie na dôchodok ?

Aký je rozdiel medzi spoločnosťami ktoré sporenie na dôchodok spravujú a ich jednotlivými dôchodkovými fondami?

Otázky na ktorých odpovede by sa mal zaujímať každý komu na jeho budúcom dôchodku záleží, pretože v 2 a 3 pilieri sa musí o svoje peniaze starať v prvom rade každý sám .

Druhý a tretí pilier je o investovaní peňazí. Ak sa kedysi v minulosti v súvislosti s investíciami uvádzala poznámka, že sa na trhu udiali neočakávané udalosti, ktoré sa v takejto miere doteraz neudiali, tak rok 2020 sa v tomto smere určite zapíše do dejín. A to ešte nevieme, čo nás čaká v roku 2021.

Prvý štvrťrok 2020 poznamenala kríza, ktorá pramenila z neistoty, ako "koronakríza" ovplyvní trhy. A išlo o neistotu, ktorá sa týkala všetkých trhov (celý svet), všetkých odvetví. Na jednej strane sme mali porazených, ktorí buď neprežili alebo s veľkými ťažkosťami prežívajú doteraz. Napr. všetky oblasti, ktoré priamo alebo nepriamo súvisia s cestovným ruchom, dovolenkami a pod. Na druhej strane boli víťazi, ktorí výrazne zo situácie profitovali (internetové obchody, technologické spoločnosti so zameraním na online komunikáciu a pod.).

Napriek tomu, že situácia stále nebola pod kontrolou, prepad na trhoch netrval dlho a trhy (najmä americké akciové trhy, čiastočne Ázia, rozpačito Európa) sa obrátili k rastu. Tie americké ku koncu roku 2020 dosiahli historické maximá, európske aspoň skorigovali straty.

Pozrime sa na konkrétne čísla o starobnom dôchodkovom sporení k 31.12.2020 .

Počet sporiteľov vzrástol o 80 tis. na 1,6 mil. Najviac sporiteľov prišlo do NN d.s.s., a.s. (+14%), najmenej do AXA, d.s.s., a.s. (+0,02%). Budúcich klientov zrejme zneistila informácia o odkúpení aktivít AXA na Slovensku poisťovňou Uniqa, ktorá sa doteraz investíciám, vrátane II. a III. piliera nevenovala.

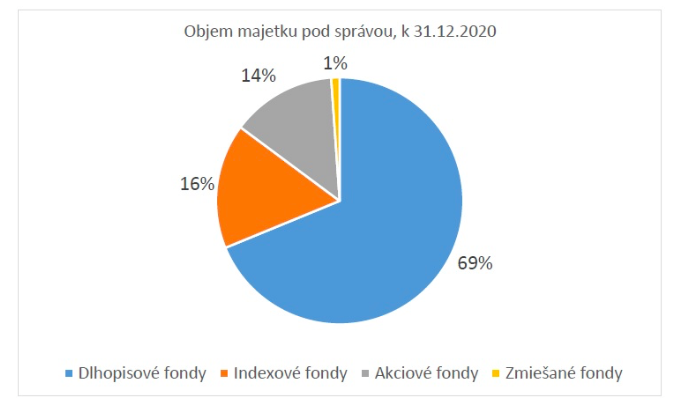

Objem majetku, ktorý spravujú starobné dôchodkové sporiteľne vzrástol v porovnaní s rokom 2019 o 1 miliardu euro na 10,3 mld. euro. Čo je nárast o takmer 11%. Najväčší prírastok zaznamenali indexové fondy, ktorých majetok vzrástol o 35% na 1,7 miliardy euro. Stále je však najviac peňazí v garantovaných dlhopisových fondov, niečo vyše 7 miliárd euro (nárast o 5,66% oproti roku 2019).

V týchto dňoch dostali klienti II. piliera pravidelné ročné výpisy zo svojich účtov. Preto je vhodný čas na zamyslenie sa nad investičnou stratégiou resp. dôchodkovým fondom ktorý máme v 2 pilieri zvolený.

Zdôrazňujem nutnosť (pre klientov, ktorí majú do odchodu na starobný dôchodok viac ako 15 rokov), aby presunuli svoje peniaze z garantovaných fondov do fondov, ktoré im z dlhodobého pohľadu prinesú vyššie zhodnotenie a tým aj vyšší starobný dôchodok.

Starobnou dôchodkovou spoločnosťou s najväčším objemom majetku pod správou je stále Allianz - Slovenská dôchodková správcovská spoločnosť, a.s., ktorá spravuje takmer 3,2 miliardy euro, druhá v poradí AXA, d.s.s., a.s. spravuje vyše 2,7 miliardy euro. Najvyšší prírastok majetku dosiahla NN dôchodková správcovská spoločnosť, a.s., ktorá je celkovo tretia v poradí a spravuje 2 miliardy euro, oproti roku 2019 narástla o 16%.

V dlhopisových fondoch sa zhodnotenie za jednen rok pohybovalo od 1% do takmer 5%, ktoré dosiahla DSS Poštovej banky, a.s.. Pri hodnotení pravidelného investovania sú výsledky o niečo lepšie a dosahujú od 2% do 4,5% (NN d.s.s., a.s.). Ak sa pozrieme na výsledky za 10-ročné obdobie, tak rozdiely nie sú také výrazné, od 0,9% do 2,7% p.a. . Čo možno môže niekomu postačovať, ale ak zoberieme do úvahy infláciu, tak reálne klienti v garantovaných dlhopisových fondoch zarobili buď minimálne, prípadne sú v strate.

V kategórii zmiešaných fondov nie je veľká konkurencia, stále sú tu len 2 fondy od NN a VÚB Generali. Pre zmiešaný fond Harmonia od NN sú k dispozícii údaje len od roku 2012, preto nebolo možné porovnanie fondov za 10-ročné obdobie.

Pri akciových fondoch a ročnom hodnotení dosiahla najlepší výsledok DSS Poštovej banky, a.s., až 14%, pričom ostatné sa pohybovali v intervale 2-4%. Opäť je vhodnejšie pozrieť sa na dlhšie obdobie. V 10-ročnom horizonte najlepší výsledok dosahuje Allianz SDSS, skoro 8% p.a.

A nakoniec indexové fondy. Ich história tiež nedosahuje 10-ročné obdobie. V tejto kategórii máme aj jeden fond , ktorý za uplynulý rok bol v strate. Je to fond od NN, ktorý investuje do európskych akcií a tie nemajú za sebou veľmi úspešný rok. Ak sa však na akciové a indexové fondy pozrieme ako na pravidelné investovanie, tak výsledky cez 10%, resp. až cez 20% p.a. sú veľmi dobré. Práve tu je vidieť prepad v prvej polovici roku 2020 a následný rast do konca roka.

Od roku 2021 sa klienti dss stretnú s novinkou. Jednak v novom dokumente, ktorý nahradí Investičný prospekt - Kľúčové informácie (KID). Kde majú možnosť oboznámiť sa v projekciami zhodnotenia jednotlivých fondov na obdobie 5, 10 a 40 rokov. A veľmi dôležitú informáciu (ťažko však povedať, nakoľko je spoľahlivá) nájdu klienti v pravidelných ročných výpisoch - projekciu svojho dôchodku.

V KID sú uvedené scenáre očakávaného vývoja (zhodnotenia) v troch variantoch - pesimistický, základný a optimistický. Na vypočítané projekcie je potrebné pozerať sa "s istou rezervou".

S rastúcou dobou sporenia (prispievania si na dôchodok) sú projekcie menej presné. Pri výpočtoch boli brané do úvahy údaje za posledných 100 rokov, z rôznych tried aktív. Základný, neutrálny scenár ukazuje predpoklad, aký výnos dosiahla približne polovica scenárov (prepočtov výnosov) za uplynulé obdobie.

V optimistickej variante sa uvádza ako by to vyzeralo v 10% najlepších scenárov a pesimistický scenár hovorí, že v 90% by ste mohli mať minimálne alebo o niečo viac ako uvádza pesimistický scenár. Napríklad (čísla sú len orientačné): klienti, ktorí investovali do akcií za posledných 100 rokov dosiahli v priemere výnos 6% (základný variant), 10% zo všetkých klientov dosiahlo priemerný ročný výnos 8% (optimistický variant) a 90% všetkých klientov dosiahlo výnos minimálne 3% p.a. (pesimistický variant). Pozor, stále platí poučka, že výnosy dosiahnuté v minulosti nemusia byť dosahované aj v budúcnosti.

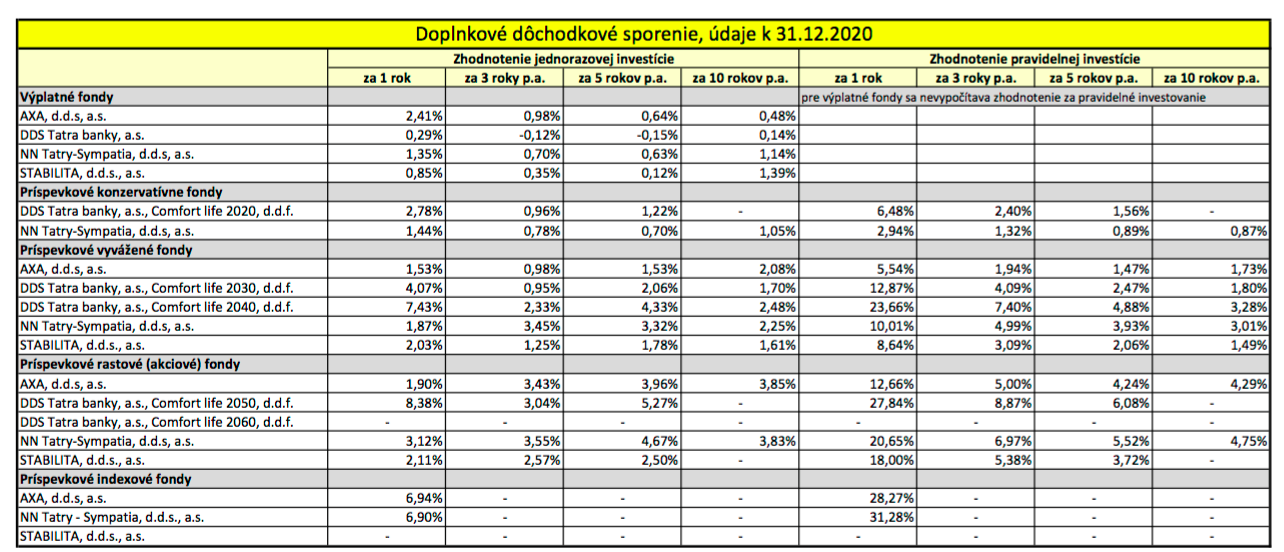

Tretí dôchodkový pilier zostáva čoraz viac v tieni II. piliera. Jednak v počte sporiteľov, ktorí sú do III. piliera zapojení (presný údaj ku dňu písania týchto riadkov nebol za rok 2020 známy), ktorých je oproti II. pilieru približne polovica, ale zaostáva aj v objeme majetku, ktorý doplnkové dôchodkové spoločnosti spravujú.

Treba objektívne povedať dva zásadné rozdiely v príspevkoch medzi II. a III. pilierom. Príspevok do II. piliera človek priamo nevidí ako stratu vo svojej peňaženke, vypočítava sa ako percento z jeho mzdy (daňového základu) a teda si nevie (ak neberieme do úvahy možnosť mimoriadneho príspevku) jeho výšku priamo určiť.

V III. pilieri si výšku príspevku určuje priamo účastník. A výška príspevku v III. pilieri je v priemere nižšia. Druhý rozdiel je možnosť získať dodatočný príjem vo forme príspevku zamestnávateľa na III. pilier. A práve tento rozdiel býva spravidla motiváciou pre uzatvorenie účastníckej zmluvy v III. pilieri. Bohužiaľ je za nižším počtom účastníkov v III. pilier pravdepodobne aj pomerne nízka výkonnosť fondov v III. pilieri.

Objem majetku v III. pilieri vzrástol o 13% na 2,5 mld. euro. Na rozdiel od II. piliera je však väčšina peňazí o niečo lepšie investovaná vo vyvážených fondoch, kde je 64% vkladov.

Najvýraznejší nárast príspevkov bol v indexových fondoch, ktoré majú za sebou v III. pilieri ešte krátku existenciu. Zatiaľ len DDS Tatra banky nemá indexový príspevkový fond. Najväčší objem peňazí spravuje naďalej NN Tatry-Sympatia.

V III. pilieri rozdeľujeme fondy až do piatich kategórií. Aj keď hranice medzi jednotlivými kategóriami (najmä vyvážené a rastové/akciové) nie sú presne zadefinované a časť fondov, ktoré sú v kategórii rastových by skôr patrila medzi vyvážené.

Podobne ako v II. pilieri, aj v III. pilieri boli výsledky v zhodnotení fondov prepočítané na tzv. jednorazové investovanie a pravidelné investovanie. Rozdiely v zhodnotení fondov sú pomerne vysoké. Pre lepšie vzájomné porovnanie si preto treba pozrieť zloženie aktív jednotlivých fondov. Fondy v rovnakej kategórii, napr. vyvážené majú rozdielne zloženie a názorne vidieť lepšie zhodnotenie fondov s vyššou mierou investovania do akcií oproti fondom s vyššou mierou investovania do dlhopisov.

Samostatnou kategóriou sú v III. pilieri výplatné fondy. Pri nich už nie sú zobrazené výsledky za pravidelné investovanie, pretože ide o fondy, ktoré sú vo fáze výplaty a už do nich nepribúdajú nové príspevky od účastníkov.

Každopádne ak máte druhý alebo tretí pilier mali by ste sa zamyslieť nad tým, či ho máte správne nastavený a či náhodou netreba urobiť nejaké zmeny alebo korekcie , ktoré by vám v budúcnosti mohli priniesť vyšší dôchodok. Urobiť tak pár rokov pred dôchodkom je už neskoro.

Za posledné roky prišli napr. sporitelia v 2 pilieri o desiatky percent zhodnotenia, pretože mali a majú peniaze v dlhopisovom fonde. Toto už ale spätne nezmeníme. Ak je tomu tak aj u vás zmenu treba urobiť čo najskôr. Neodkladajte to lebo tak prichádzate každý mesiac a každý rok o peniaze ktoré už nedoženiete.

Potrebujete poradiť s dôchodkovým sporením ? Rád vám pomôžem ak vyplníte kontaktný formulár. Pokiaľ sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom.

Ak chcete odoberať moje články o financiách stlačte žlté tlačítko pod článkom. Budete tak dostávať aktuálne informácie, ktoré vám môžu priniesť peniaze vo finančných produktoch.

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.