Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ako sa vyhnúť najčastejším chybám pri správe svojich financií.

Stiahnite si ZADARMO tento e-book a posuňte svoju finančnú gramotnosť na novú úroveň.

Ako najlepšie investovať peniaze ?

Ako najlepšie investovať peniaze ? Ako najlepšie investovať peniaze závisí od odpovedí na tri otázky, ktoré by sme si mali zodpovedať ešte pred tým, ako sa pre nejakú investíciu, alebo nejaké zhodnotenie peňazí rozhodneme .

Je to dôležité hlavne z toho dôvodu, že každá investícia je spojená s nejakým rizikom . Základná poučka o investovaní a zhodnocovaní peňazí hovorí, že čím vyšší výnos očakávame, tým vyššie riziko musíme podstúpiť.

POZOR. Naopak to však neplatí. Tzn. neplatí že, čím vyššie riziko podstupujeme, tým vyšší výnos aj dostaneme .

Z toho vyplýva , že ak niekto sľubuje, prípadne dokonca garantuje vysoké výnosy, vysoké zhodnotenie peňazí, mali by sme zpozornieť. S takouto investíciou ide určite ruka v ruke aj vyššie riziko.

Vysoký výnos s nízkym alebo dokonca s nulovým rizikom neexistuje.

Aký máte investičný horizont, teda na akú dlhú dobu chcete a môžete peniaze investovať a ponechať ich zhodnocovať ?

Inak povedané , aký cieľ má vaša investícia ?

Investičný horizont je najzásadnejší parameter, ktorý najviac rozhoduje o tom ako a kam je najlepšie vo všeobecnosti investovať peniaze.

Pretože čím dlhší máte investičný horizont, tým viac možností na investovanie sa vám otvára.

Ďalšími parametrami pre investovanie sú odpovede na otázky :

Chcete investovať peniaze pravidelne ? Chcete pravidele investovať napr. raz za mesiac desať, sto alebo tisíc eur ?

Chcete investovať peniaze jednorázovo ?

Alebo chcete investovať nepravidelne menšie či väčšie sumy ?

Chcete investíciou vytvárať majetok ( zhodnocovať peniaze) alebo zachovať hodnotu už vytvoreného majetku ( naakumulovaných peňazí) ?

Od týchto základných otázok závisí návrh toho ako a v akých finančných produktoch je vhodné vaše peniaze investovať.

Druhou časťou otázok ktoré investovanie individualizujú na mieru každého človeka sú otázky tzv. investičného naturelu, ktoré hovoria o tom, aké očakávania výnosu, ale aj akú ochotu znášať riziko má konkrétny človek - investor. Prípadne aké má s investovaním skúsenosti.

Poznáme celú škálu investičných naturelov od ultra konzervatívneho po dynamický investičný naturel. Inak povedané od naturelu ktorý nie je ochotný znášať žiadne riziko aj za cenu naozaj nízkeho alebo nulového výnosu až po naturel, ktorý je ochotný podstúpiť riziko vysoké, za predpokladu očakávania vysokých výnosov so snahou dosiahnuť vysoké zhodnotenie peňazí.

Na druhej strane prílišná konzervatívnosť pri dlhodobých investičných cieľoch akými sú napríklad dôchodok alebo peniaze do dospelosti pre terajšie malé deti zbytočne pripravujú ľudí o peniaze.

Dôvodom je , že dlhý investičný horizont znižuje rizikovosť aj inak v krátkodobom horizonte kolísavých investičných aktív akými sú napr. akcie firiem, ktoré krátkodobo dokážu kolísať o desiatky percent, ale dlhodobo dokážu priniesť vysoké zhodnotenie peňazí, hlavne vtedy ak svoje investované peniaze dostatočne rozložíme ( diverzifikujeme)

Prílišná konzervatívnosť investičného naturelu veľa krát vychádza z neznalosti fungovania jednotlivých finančných nástrojov resp. aktív do ktorých sa dá investovať.

Pred samotným rozhodnutím o tom ako investovať svoje peniaze je najlepšie dať si vysvetliť fungovanie jednotlivých investičných možností a potom sa rozhodnúť.

To je otázka ktorá asi blúdi hlavou každého človeka, ktorý chce sporiť alebo chce uložiť svoje peniaze tak, aby mu priniesli očakávaný výnos.

Nápadov ako najlepšie investovať peniaze by mohli byť stovky, ale história ukázala jednoznačne, kde sa peniaze zhodnotili najlepšie .

Možno vás to prekvapí ale peniaze sa dajú najlepšie zhodnotiť v podnikaní . Čo je však na tom fascinujúce ak nechcete, tak vôbec nemusíte byť kvôli tomu podnikateľom.

Chcete dôkaz ?

Predpokladám, že poznáte firmy ako Apple alebo Microsoft, Facebook. Sú to jedny z najväčších a najbohatších firiem na svete.

Chceli by ste byť spoluinvestorom do týchto firiem keď začínali ?

Viete s akým kapitálom, s akým úvodným investičným vkladom tieto firmy začali podnikať ? Koľko ich zakladatelia ako Steve Jobs alebo Bill Gates a ich spolupracovníci v tej dobe do svojej začínajúcej firmy vložili peňazí ?

Bolo to “len” niekoľko tisíc dolárov .

Úvodný vklad niekoľkých tisícoviek vložených do podnikania sa zhodnotil za cca 40 rokov na miliardy. Cheli by ste tam mať na začiatku aspoň jednu svoju tisícku ?

Ja áno :-)

Samozrejme viem, čo hneď veľa ľudí napadne.

Neviem s čím podnikať. Ja nemám schopnosti na podnikanie. Nemám peniaze na podnikanie . Atď. ….

Je fascinujúce ak nechcete, tak vôbec nemusíte byť kvôli tomu aby ste sa podieľali na výnosoch nejakého podnikania podnikateľom.

Áno, nie všetci ľudia chcú a môžu podnikať, ale čo je na tom celom najviac super je to, že každý, úplne každý dokonca aj dieťa sa môžu na nejakom podnikaní podieľať a podieľať sa tak na jeho výnosoch.

Dokonca stačí na to už vklad od pár desiatok eur .

Na to aby som sa podieľal na nejakom podnikaní nemusím byť podnikateľom, stačí ak sa stanem investorom a investujem do akcií.

Pretože vlastnenie akcie alebo akcií nie je nič iné ako podieľanie sa na úspechoch, podnikania tej spoločnosti alebo tých spoločností ktorých akcie vlastním.

Vlastnenie akcií nesie dva základné výnosy. Nárok na podiel na zisku firmy a výnos zo zhodnotenia z nárastu ceny akcie ktorému sa aj hovorí tzv. kapitálový výnos.

Pre bežného človeka ktorý sa priamo nevenuje a ani sa nechce venovať pravidelnému sledovaniu a vyhodnocovaniu údajov z finančného a kapitálového trhu je dôležitá dostatočná diverzifikácia ( rozloženie do akcií viacerých firiem) .

Napr. už vkladom 20 eur môžeme byť investorom a vlastníkom akcií v cca 1500 firmách cez indexovú investičnú stratégiu v ktorej bude zahrnutý dokonca aj spomínaný Apple alebo Microsoft.

Tak sa aj s malými vkladmi dá v dlhodobom horizonte vybudovať značný majetok cez podnikanie niekoho iného a dosiahnuť tak zhodnotenie svojich peňazí .

Pre názornosť príklad z histórie.

Ak by ste pred 40 rokmi začali investovať 10 eur mesačne do indexovej stratégie ktorá zahŕňa 500 najväčších spoločností v USA tak v januári 2020 by ste mali na konte viac ako 67 000 eur. Pritom vklad za celú dobu by bol iba 4 800 eur.

Ak by ste takto dokázali investovať 100 eur , tak dnes máte okolo 670 000 eur a to už je suma z ktorej sa dá čerpať napríklad predčasný dôchodok a môcť ísť tak oveľa skôr do penzie. Hovorí sa tomu aj stať sa rentiérom.

Alebo, ak by ste vy alebo skôr vaši rodičia napr. pred 50 rokmi vložili jednorázovo do rovnakej stratégie 1000 eur bez ďalších vkladov . Tak dnes sa by ste sa mohli tešiť zo sumy viac ako 125 000 eur.

Ak by tých tisíc eur niekto rovnako zainvestoval pred 70 rokmi tak dnes by bolo na konte neuveritelnych 1 700 000 eur.

Toto dokážu dlhodobo investície do kvalitných akcií.

Ďalšou alternatívou ako investovať a zhodnotiť peniaze, je investovanie do cenných papierov nazývaných dlhopisy.

Na rozdiel od akcií ktoré môžu vydávať iba firmy, tak dlhopisy môže vydávať ( emitovať) celý rad ďalších subjektov ako sú napríklad banky, mestá, štáty ale aj spomínané firmy.

U dlhopisu je ešte pred výnosom asi najpodstatnejším parametrom kredibilita toho kto výnos vydáva. Kredibilita je slovo ktoré vyjadruje v akej finančnej kondícii je emitent dlhopisu, ktorá je predpokladom k tomu ako veľmi je emitent dôveryhodný, že nám vyplatí sľúbené výnosy a aj vráti požičanú ( zainvestovanú) sumu.

Z toho vyplýva že ak investujeme do dlhopisu tak dlhopis nesie priebežne nejaký vopred stanovený výnos ( úrok ) a na konci splatnosti dlhopisu sa emitent zaväzuje vrátiť nám požičaný vklad .

Jedným z rizík dlhopisu je v tom, či tento záväzok emitenta ( vydávateľa) bude dodržaný.

Z tohto pohľadu sú najmenej rizikovým emitentom ( vydávateľom) dlhopisov vlády resp štáty, ale samozrejme ide aj o to, ktoré vlády resp. vlády ktorých štátov .

Je rozdiel v riziku ak emituje dlhopis vláda USA, alebo ak dlhopis emituje vláda IRAKU. Tento rozdiel rizikovosti sa určite prejaví v úroku ( kupóne) ktorý ten ktorý dlhopis bude vyplácať.

Inak povedané dlhopisy USA budú niesť oveľa nižší úrok ako dlhopisy IRAKU, pretože sú oveľa menej rizikové.

Len pre lepšiu orientáciu dlhopisy USA sa svojou rizikovosťou blížia k nulovému riziku . Tzn. Je takmer nulové riziko toho, že by USA nedodržali svoje záväzky plynúce z ich vládnych dlhopisov. Ale úplná nula to nie je.

Dlhopis, alebo môžete sa stretnúť aj s pojmom obligácia je dlhový cenný papier, ktorý predstavuje záväzok emitenta (dlžníka) voči veriteľovi ( investorovi, vkladateľovi)

v ktorom sa dlžník zaviazal platiť úroky, alebo inak povedané peňažné plnenie počas doby platnosti dlhopisu. Po uplynutí tejto doby dlžník vyplatí investorovi nominálnu hodnotu dlhopisu.

Deň, keď dlžník vyplatí nominálnu hodnotu sa nazýva deň splatnosti (maturita dlhopisu).

Dlhopisy tak ako aj iné cenné papiere sa môžu následne obchodovať na burze.

Burza cenných papierov je teda tým prostredím, kde sa s cennými papiermi teda aj s dlhopismi obchoduje, kde sa nakupujú a predávajú, kde sa investujú peniaze, tak ako sa nejaký tovar predáva a kupuje v obchodoch .

Na burze cenných papierov sú vlastne tovarom cenné papiere ktorých nákupom ľudia a iné subjekty investujú svoje peniaze s očakávaním nejakého zhodnotenia . Takýmto " tovarom " sú teda aj dlhopisy.

K tomu ale aby sa s dlhopisom po jeho emitovaní dalo obchodovať na burze musí byť tento dlhopis na burze obchodovaný ( registrovaný ). To je dôležité , pretože niektoré dlhopisy zvlášť tie ktoré sú emitované subjektami na Slovensku, sa na burze neobchodujú.

Tzn. že v takom prípade speňaženie takéhoto dlhopisu pred jeho splatnosťou môže byť problém. Po kúpe na burze neobchodovaného dlhopisu by sme museli čakať až do doby, kedy nám jeho emiten v dobe jeho splatnosti vyplatí späť náš vklad.

Ak by som mal napr. 5 ročný dlhopis, tak by to trvalo až do uplynutia piatich rokov.

Dlhopisy sú obľúbené medzi investormi, pretože nesú vopred známy úrok ( kupón) a sú vnímané ako menej rizikové oproti akciám.

Toto však nemusí byť vždy pravda, pretože je dôležité kto dlhopis vydal ( emitoval ) .

Akcie niektorej firmy hoci nenesú pevný výnos môžu byť menej riziové ako dlhopisy niektorých štátov, hoci sa všeobecne hovorí, že štát je najlepší dlžník.

Investor môže v dlhopisoch získať nielen úrokový výnos, ale aj podobne ako v akciách tzv. kapitálový výnos tzn. že dlhopis predá drahšie ako ho kúpil . Väčšinou je to vtedy ak na trhu všeobecne poklesnú úrokové sadzby.

Väčšina investorov do dlhopisov sa však zameriava skôr na úrokový výnos, pretože ceny dlhopisov sú stabilnejšie ako ceny pri akciách.

Najčastejšie delenie dlhopisov je podľa času splatnosti dlhopisu, podľa emitenta a podľa vyplácaného úroku inak povedané kupónu.

Zapamäjte si prosím že slovo kupón znamená výšku úroku (výnosu) na tom ktorom dlhopise.

Podľa času delíme dlhopisy

Krátkodobé - splatnosť do 1 roka ( peňažné fondy )

Strednodobé - splatnosť od 1 do 5 rokov

Dlhodobé - splatnosť nad 5 rokov …napr.. USA MAJÚ vydané DLHOPISY AJ NA 30 ROKOV

Podľa kupónu ( úroku) delíme dlhopisy

S pevným kupónom

S pohyblivým kupónom

S nulovým kupónom

Podľa emitenta delíme dlhopisy na :

Vládne dlhopisy

Komunálne dlhopisy

Korporátne, podnikové dlhopisy

Po prvé je to riziko toho či bude mať emitent zdroje na to, aby nám v budúcnosti vyplatil sľubené kupóny a samozrejme na konci nám vrátil náš vklad. Hovoríme o tzv. kreditnom riziku. Preto je dôležité zvážiť do akých dlhopisov resp. do dlhopisov akých emitentov investor zainvestuje .

K tomu ktoré aktívum je viac alebo menej rizikové pomáha investorom napr.aj tzv. rating, čo je zjednodušene povedané oznámkovanie toho ktorého cenného papiera nezávislou agentúrou a podľa udelenej známky sa vie investor lepšie rozhodovať.

Žiaľ dlhopisy väčšiny slovenských emitentov nemajú žiadny rating, pretože o ten by musel najskôr žiadať sám emitent. Možno keby niektoré dlhopisy rating aj naozaj mali, tak sa stanú nepredajnými, lebo až vtedy by vysvitlo aké vysoké kreditné riziko by táto investícia niesla.

Po druhé ak kúpime dlhopis s pevne úročeným kupónom tak riskujeme to že môžu narásť úrokové sadzby a my budeme mať cenný papier, dlhopis ktorý nám neponesie také zhonotenie aké by sme mohli dosiahnuť pri raste úrokových sadzieb v iných aktívach. napr. v iných dlhopisoch s vyšším kupónom.

V takom prípade však ide skôr o stratu ( riziko) príležitosti ako o stratu vlasných peňazí. Teda vtedy ak ale podržíme dlhopis až do jeho splatnosti.

Pre väčšinu slovákov je namiesto rozhodovania ako investovať priamo do nejakého dlhopisu alebo dlhopisov výhodnejšie rozmýšľať, ako radšej ínvestovať do podielových fondov, alebo ETF ktoré investujú do dlhopisového portfólia a tak rozložia peniaze vkladateľov do desiatok až stoviek emitentov ( vydávateľov) .

Vtedy sa aj s malým vkladom ( sporením) napr. 20 eur výrazne zníži kreditné riziko .

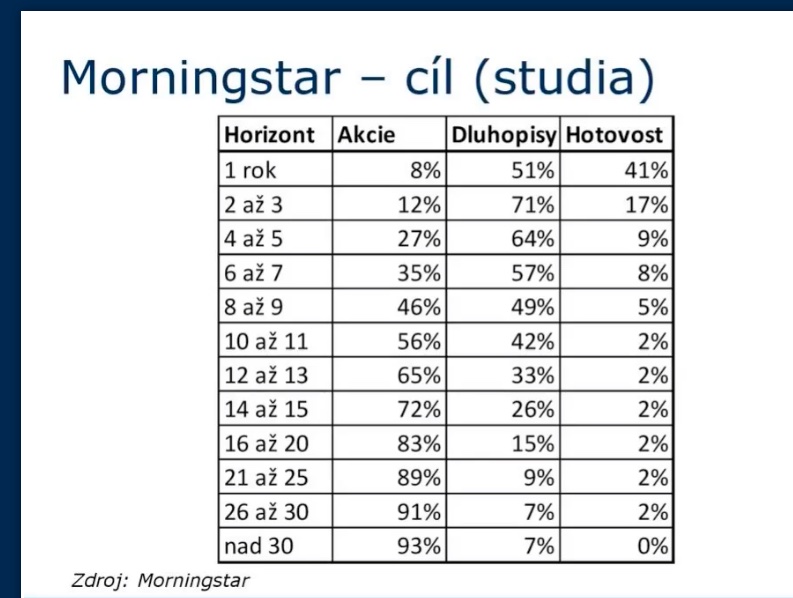

Štúdia Morningstar.

Každopádne, čím dlhší je investičný horizont tým viac majetku by malo byť zainvestovaných v akciách.

Ak potrebujete pomoc s investovaním využite bezplatnú konzultáciu. Stačí ak vyplníte kontaktný formulár . Rád sa vám budem venovať.

Ak sa vám článok páčil potešíte ma svojím lajkom tlačítkom pod článkom. :-) Alebo ho môžete zdieľať s priateľmi na Facebooku.

Na odoberanie podobných článkov o financiách sa môžete prihlásiť cez žlté tlačítko pod článkom .

Stanislav Jendrišák

E-book vám pomôže získať peniaze z poisťovne v prípade vášho úrazu.

Ing. Monika Janíčková Hanzesová

jetoopeniazoch@jetoopeniazoch.sk

Potrebovala som vyriešiť financovanie kúpy nehnutelnosti a zároveň nejaké životné poistenie. čitaj ďalej

Ďakujem za čas

Ešte som sa chcel spýtať že ak mi zrušia tú poistku, mali by mi vyplatiť aj chirurgický zákrok? Mám ho zahrnutý poistke.

Prečítal som email a vrele ďakujem za pomoc

Super radca.. nie chamtoš

parada

ešte raz ďakujem

Potrebovala som vyriešiť refinancovanie spotrebných úverov + hypotéku na rozostavanú stavbu rodinného domu. Skúšala som to riešiť najskôr z iným poradcom, ale výsledok bol veľmi negatívny, preto som sa obrátila na základe referencií na skúsenejších.

Spoluprácou s pánom Jendrišákom a pani Janíčkovou Hanzesovou som dosiahla schválenia hypotéky a refinancovanie starých pôžičiek.

Na našej spolupráci si najviac cením odbornosť a vynikajúca znalosť v oblasti financii. Skvelý prístup a poradenstvo. Riešenie aj tam kde som myslela ,že to už nemá iné východisko.Služby pána Jendrišáka a pani Janíčkovej Hanzesovej by som určite odporučila a už som tak aj urobila.

Potreboval som sa poradiť či mám dobre nastavené moje investičné životné poistenie čítaj ďalej

Potrebovali sme vybaviť hypotekárny úver na rekonštrukciu rodinného domu a zároveň čítaj ďalej

Hľadal som čo najlepšiu možnosť sporenia pre moje deti. Pred tým čítaj ďalej

Potreboval som vybaviť bezúčelovu hypotéku v konečnom dôsledku na budúcu čítaj ďalej

-Konecne cez MD som sa dostala k tomu, aby som sa zamyslela nad financiami. Chcem si pre dceru nasetrit nejaku sumu, aby mala aspon nieco do startu do zivota. Pri narodeni dcery som uzavrela investicne zivotne poistenie. Ja mam kapitalove zivotne poistenie a potrebovala som sa uistit, ci su obe poistky vyhodne a ci je lepsie ich zrusit. Takisto som sa chcela porozpravat o vyhodnosti mojho II. piliera.

- Podobnu sluzbu som este neskusala, ak nepocitam financneho poradcu, ktoreho sme vyuzili pri hladani vyhodnej hypoteky. Myslím, že sa podarilo sa vybaviť výhodnú hypotéku.

-Pan Jendrisak bol perfektne pripraveny na stretnutie. Podklady som mu poslala vopred a na stretnuti mi ukazal mozne alternativy k mojim sporeniam. Vysledkom stretnutia je zrusenie poistiek a prestup do druhej DDS.

Najviac si cenim prepocty, ktore mal pan Jendrisak zo sebou. Milujem cisla a tabulky a nemam rada zbytocne "reci" okolo financnych produktov. Takze na zaklade tychto podkladov som prehodnotila svoje sporenie.

Takisto ocenujem profesionalny pristup pana Jendrisaka v stazenych podmienkach

Pan Jendrisak mi mohol nechat podklady, ktore si pre mna pripravil. Na druhej strane som si ich ani nevypytala na konci naseho stretnutia.

Celkovo som vsak spokojna a nevidim nedostatky.

Jednoznacne doporucam.